21世紀(jì)資管研究院研究員 唐曜華 萬倩倩 今年以來房企違約不斷涌現(xiàn),“躺平”的房企越來越多,繼華夏幸福、協(xié)信遠(yuǎn)創(chuàng)、藍(lán)光發(fā)展違約后,10月份以來花樣年控股、新力控股也相繼違約。當(dāng)代置業(yè)也在違約的邊緣“徘徊”。

房企違約背后是今年融資收緊的環(huán)境下房企財務(wù)風(fēng)險加大,為了幫助投資者了解房企的財務(wù)狀況,21世紀(jì)經(jīng)濟報道、21世紀(jì)資管研究院特推出TOP50房企健康度測評系列報告(二)——財務(wù)風(fēng)險篇。

(系列報告(一)為房企經(jīng)營風(fēng)險分析篇,詳見【21房企融資談 | TOP50房企健康度測評報告之經(jīng)營風(fēng)險分析篇:62%的房企經(jīng)營風(fēng)險相比年初上升】。

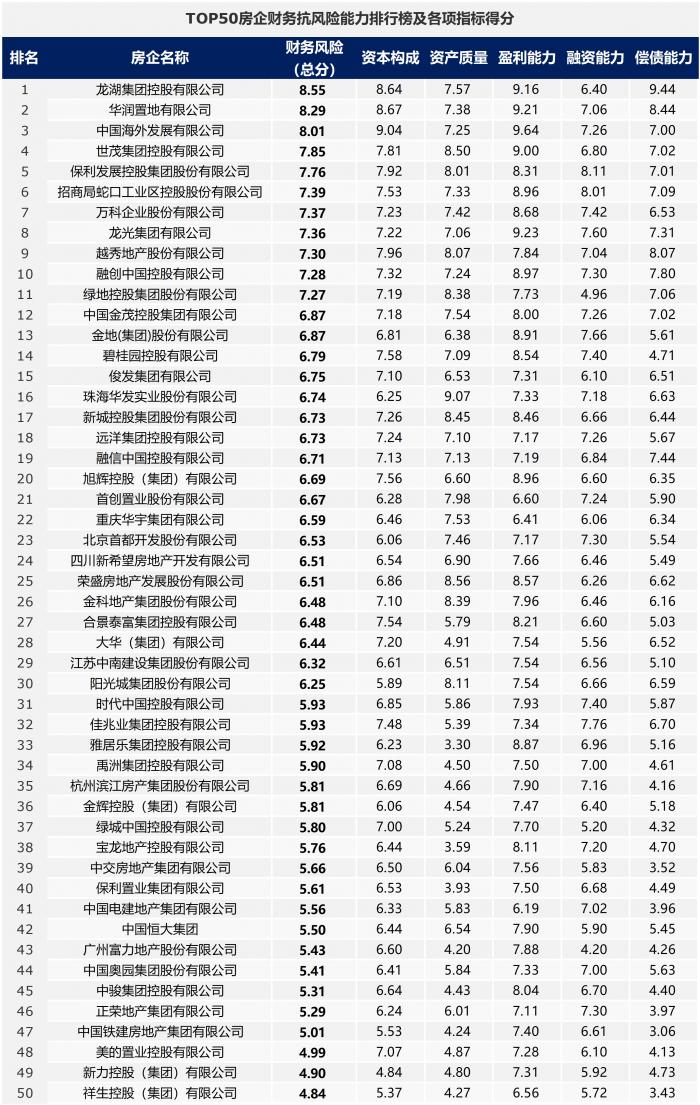

財務(wù)風(fēng)險總榜:祥生控股、新力控股等財務(wù)抗風(fēng)險能力弱

為了客觀反映房企財務(wù)風(fēng)險狀況,我們從資本構(gòu)成、資產(chǎn)質(zhì)量、盈利能力、融資能力、償債能力五大維度設(shè)置了具體的打分指標(biāo)和權(quán)重,通過對五大維度超過40個四級指標(biāo)進行打分并按權(quán)重統(tǒng)計得出TOP50強房企財務(wù)抗風(fēng)險能力得分并據(jù)此排名。

我們將一家房企的抗風(fēng)險能力劃分為7個等級,其中8.7-10分表示抗風(fēng)險能力等級“極強”,7.4-8.69分表示抗風(fēng)險能力“很強”;6.1-7.39分表示“較強”;4.8-6.09分表示“一般”;之后的抗風(fēng)險能力等級分別為“較弱”、“很弱”和“極弱”。

根據(jù)綜合打分結(jié)果,今年8月份的最新數(shù)據(jù)顯示,財務(wù)方面抗風(fēng)險能力最強的三大房企為龍湖集團、華潤置地、中國海外發(fā)展有限公司。而排名靠后的房企有祥生控股(集團)有限公司(以下簡稱“祥生控股”)、新力控股(集團)有限公司、中國鐵建房地產(chǎn)集團有限公司(以下簡稱鐵建房產(chǎn))、正榮地產(chǎn)等。

以得分最低的祥生控股為例,祥生控股的償債能力、資產(chǎn)質(zhì)量的得分均較低,資本構(gòu)成得分也不高。祥生控股有息負(fù)債中短期債務(wù)占比較大,占比達48%,接近一半有息債務(wù)為短期債務(wù),負(fù)債結(jié)構(gòu)得分不高。同時祥生控股現(xiàn)金充足程度較低,現(xiàn)金來源不穩(wěn)定,2018年、2019年現(xiàn)金比率分別為0.03、0.02,均大幅低于行業(yè)中位數(shù)0.22、0.23,2020年以及今年上半年才接近行業(yè)中位數(shù)。祥生控股的償債能力也較低,流動性還本付息能力和利息保障程度均較弱。

鐵建房產(chǎn)的償債能力得分和資產(chǎn)質(zhì)量得分均較低,比如反映償債能力的指標(biāo)“貨幣資金/短期有息債務(wù)”最近3年均較低,不到0.5。反映資產(chǎn)質(zhì)量的指標(biāo)“存貨占總資產(chǎn)比例”最近3年以及今年6月末均超過64%,現(xiàn)金比率最近3年也較低,2018年、2019年、2020年的現(xiàn)金比率分別為0.09、0.09、0.08,大幅低于對應(yīng)的行業(yè)中位數(shù)0.22、0.23、0.24。

不過這些財務(wù)數(shù)據(jù)是企業(yè)健康度的一部分反映,投資者還需要綜合其他因素多方考慮。目前來看,房地產(chǎn)市場總體風(fēng)險可控,合理的資金需求正在得到滿足,房地產(chǎn)市場整體健康發(fā)展的態(tài)勢不會改變。

需要說明的是本報告中交房地產(chǎn)集團的數(shù)據(jù)未包括子公司中交地產(chǎn)的數(shù)據(jù)。中國奧園集團股份有限公司和子公司奧園美谷的數(shù)據(jù)也是分開統(tǒng)計的,新城控股、綠城中國、綠地控股也存在類似情況。

接下來我們將從資本構(gòu)成、資產(chǎn)質(zhì)量、盈利能力、融資能力、償債能力五大維度一一去具體分析TOP50強房企的財務(wù)抗風(fēng)險能力。其中資本構(gòu)成、資產(chǎn)質(zhì)量、盈利能力的權(quán)重均為20%,融資能力和償債能力的權(quán)重分別為10%、30%。

1、 資本構(gòu)成:新力控股、祥生控股、陽光城集團等資本結(jié)構(gòu)和負(fù)債結(jié)構(gòu)偏弱

本期報告將從資本結(jié)構(gòu)和負(fù)債結(jié)構(gòu)兩大維度來分析評價房企的資本構(gòu)成。資本結(jié)構(gòu)評判的指標(biāo)包括總資產(chǎn)、剔除預(yù)收賬款的資產(chǎn)負(fù)債率、資產(chǎn)負(fù)債率、凈負(fù)債率。其中總資產(chǎn)的權(quán)重最大,為70%。由于資產(chǎn)規(guī)模影響開發(fā)商可獲取的資源(包括融資資源、政府資源等)、拿地能力等,資產(chǎn)規(guī)模因素對開發(fā)商而言頗為重要。負(fù)債結(jié)構(gòu)評判指標(biāo)包括流動負(fù)債占比、短期有息債務(wù)/總有息債務(wù)、有息債務(wù)的平均成本等。

通過綜合上述指標(biāo)打分后,TOP50強房企資本構(gòu)成抗風(fēng)險得分最高的三大房企為中國海外發(fā)展有限公司、華潤置地有限公司、龍湖集團控股有限公司。排名靠后的房企有新力控股、祥生控股、鐵建房產(chǎn)、陽光城集團股份有限公司等。

新力控股負(fù)債結(jié)構(gòu)得分較低,總負(fù)債中流動負(fù)債占比以及有息負(fù)債中短期有息負(fù)債占比均不低,分別為82.2%、45.2%。祥生控股則如上文所述,負(fù)債結(jié)構(gòu)不太合理,短期有息負(fù)債占比較高,同時總資產(chǎn)1726.56億,不到2000億,凈負(fù)債率今年2季度末雖然降到100%以下,但依然達96.57%,逼近紅線,資產(chǎn)結(jié)構(gòu)得分也不高。

陽光城集團股份有限公司資產(chǎn)負(fù)債率、凈負(fù)債率等指標(biāo)不低,去年末和今年6月末資產(chǎn)負(fù)債率分別為83.18%、83.65%,高于相對應(yīng)的測評企業(yè)中位數(shù)74.79%、75.33%。今年6月末陽光城集團剔除預(yù)收賬款的資產(chǎn)負(fù)債率為78.19%,高于70%的監(jiān)管紅線。同時今年6月末公司的流動負(fù)債占比、有息債務(wù)占比分別為76.23%、30.82%,均高于相對應(yīng)的測評企業(yè)中位數(shù)70.86%、18.86%。

2、 資產(chǎn)質(zhì)量:寶龍地產(chǎn)、保利置業(yè)集團等資產(chǎn)質(zhì)量相對較弱

本期報告評判房企資產(chǎn)質(zhì)量好壞的維度包括資產(chǎn)流動性和現(xiàn)金充足程度,其中資產(chǎn)流動性的衡量指標(biāo)包括存貨占總資產(chǎn)比例(權(quán)重40%)、存貨增長率(權(quán)重25%)、流動資產(chǎn)占比(權(quán)重15%),以及流動比率、速動比率、存貨周轉(zhuǎn)率等。現(xiàn)金充足程度主要看現(xiàn)金流來源的穩(wěn)定性、現(xiàn)金流額度的穩(wěn)定性、現(xiàn)金比率等。

從資產(chǎn)質(zhì)量抗風(fēng)險能力得分來看,珠海華發(fā)實業(yè)、榮盛發(fā)展、世茂集團的得分最高,保利置業(yè)集團、寶龍地產(chǎn)等得分較低。

寶龍地產(chǎn)的資產(chǎn)流動性較差、現(xiàn)金充足程度較低,去年和今年上半年存貨增長率均不低,分別達34.52%、43.88%,存貨積壓使得存貨周轉(zhuǎn)率明顯下降,從去年的0.41下降到0.2。公司現(xiàn)金流承壓,去年和今年上半年經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額均為負(fù)值,處于凈流出的狀態(tài),去年凈流出120.13億,今年上半年凈流出52.97億。

保利置業(yè)集團的現(xiàn)金充足程度也較低,2019年和2020年經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額均為負(fù)值,分別為凈流出42.02億、51.19億。同時公司的存貨周轉(zhuǎn)率明顯偏低,只有0.08次,低于測評企業(yè)中位數(shù)0.11次。

3、盈利能力:大多房企營收同比回升,電建地產(chǎn)表現(xiàn)墊底,利潤水平延續(xù)下行趨勢

營收是房企獲利的前提,更是現(xiàn)金流的源泉。在“房住不炒”、行業(yè)降杠桿的政策背景下,房地產(chǎn)行業(yè)面臨的監(jiān)管不斷收緊,房企整體銷售規(guī)模增速也明顯放緩。今年上半年前50強房企的營收與受疫情影響較大的去年上半年水平相當(dāng),但平均營收相比去年都有所回升。主要是因為去年上半年受到疫情的影響,項目竣工等延遲,無法確定收入,基數(shù)較低。

但營收的回升并不意味著房企利潤規(guī)模同期大增,部分房企疊加前期高價拿地項目進入結(jié)算期,其利潤空間仍受到持續(xù)壓縮。

具體來看,截止今年8月末,Top50家房企在盈利能力上表現(xiàn),只有電建地產(chǎn)一家抗風(fēng)險表現(xiàn)“一般”,其余的房企盈利表現(xiàn)較為優(yōu)秀。超五成房企的盈利抗風(fēng)險等級為”很強“。

電建地產(chǎn)是電建集團旗下的地產(chǎn)板塊主體,作為一家成立超過15年的老牌央企地產(chǎn),電建地產(chǎn)似乎存在感并不強,無論是經(jīng)營還是排名均不溫不火,業(yè)績更是在前50名房企中靠后。受疫情及調(diào)控等因素影響,電建地產(chǎn)今年業(yè)績并不理想。

財報數(shù)據(jù)顯示,電建地產(chǎn)2018-2020年三年營收均在200億元以上,但今年的營收表現(xiàn)不佳。截至2021年6月末,電建地產(chǎn)營收53億元,同比下降35%。

在當(dāng)前房企面臨投、融兩端的調(diào)控力度加強以及行業(yè)下行的背景下,電建地產(chǎn)的利潤空間和盈利水平進一步受到擠壓。公司今年上半年凈利潤虧損4.92億元,而去年同期盈利2414.84萬元;歸屬于母公司的凈利潤虧損4.08億元,下跌268%。

觀察電建地產(chǎn)近5年的利潤水平可以發(fā)現(xiàn),公司凈利潤一直呈下降趨勢,且在今年上半年跌幅進一步擴大。據(jù)Wind數(shù)據(jù),電建地產(chǎn)歸母凈利潤從2018年的7.51億,一路下滑至2019年的1.29億,2020年勉強盈利0.45億,今年上半年甚至虧損4.08億。去年電建地產(chǎn)營收就開始下滑,今年上半年營收更是下滑35.7%。

中國電建在半年報中稱,公司房地產(chǎn)板塊(即為旗下的電建地產(chǎn))收入下降主要是根據(jù)公司項目開發(fā)計劃和工期安排,2021年項目結(jié)利主要集中在下半年,上半年項目結(jié)利少于上年同期。毛利率下滑,主要為本年加快滯銷品周轉(zhuǎn),毛利率低于上年。

4、融資能力:超3成房企融資抗風(fēng)險能力一般,境內(nèi)外無新發(fā)債系主要緣由

在“三道紅線”的監(jiān)管新規(guī)下,融資能力成為房企穩(wěn)定發(fā)展的重要因素。房企被迫降杠桿,此前依賴的“借新還舊”模式面臨挑戰(zhàn),短期債務(wù)償還壓力加大,部分房企利用自有現(xiàn)金償還到期債務(wù),新增融資額持續(xù)下降。據(jù)貝殼研究院統(tǒng)計,1~8月房企境內(nèi)外債券融資累計約6999億元,同比下降21%,規(guī)模減少1817億元,累計增速較前7月加速下滑,發(fā)債規(guī)模相當(dāng)于2020年全年的58%。

由于今年以來三道紅線政策正式實施,對房企融資產(chǎn)生了巨大的影響,三道紅線及輔助指標(biāo)成為監(jiān)管和金融機構(gòu)參照的重要標(biāo)準(zhǔn),因此融資能力評價指標(biāo)除了獲取融資能力(權(quán)重80%)外,還增加一個融資政策風(fēng)險打分項,權(quán)重20%,以三道紅線踩線條數(shù)為依據(jù)進行基礎(chǔ)打分,踩線條數(shù)越少得分越高,踩線條數(shù)越多得分月底,同時輔以最近三年經(jīng)營活動產(chǎn)生的現(xiàn)金流凈額不能為負(fù)、拿地銷售比不得超過40%、應(yīng)付商票占比等指標(biāo)綜合打分。輔助指標(biāo)采取超標(biāo)扣分的模式,比如拿地銷售比超過40%扣0.5分。

考察獲取融資的能力則主要關(guān)注其是否擁有公開融資渠道(債券市場)和海外融資渠道,各占0.35的權(quán)重比,此外股權(quán)融資、銀行授信和其他融資渠道來源等權(quán)重占比較低,各占0.1。

從前50強房企融資能力表現(xiàn)來看,截至今年8月末,top50房企中,保利發(fā)展、招商蛇口、金地集團、龍光集團、萬科、碧桂園等房企融資能力較強,無論是融資規(guī)模還是融資渠道,受到的影響有限。而大華集團、綠城中國、新力控股等房企則融資能力較弱。

4.1今年以來發(fā)債驟減融資受限,大華集團、綠城中國等房企獲取融資能力得分較低

大華集團作為老牌房企尚未上市,在2019年之前的表現(xiàn)一直平平無奇,2008年之前公司銷售額常年徘徊200億元以下。但自2019年以來,大華集團便加快了擴張步伐。高速擴張帶來的是負(fù)債規(guī)模快速增長。公司債券年報顯示,2017年~2020年大華集團負(fù)債總額分別為439.5億元、632.6億元、927.4億元和1212.9億元。

面臨日益增加的負(fù)債總額,大華集團主要通過銀行貸款、委托貸款、公司債券其他債券及債務(wù)融資工具進行融資。今年1月份,大華已成功發(fā)行2021年住房租賃專項公司債券(第一期),融資規(guī)模8.2億元。目前境內(nèi)存續(xù)債券4只。不過由于未進行海外融資,雖然截至今年6月末,大華獲得綜合授信842.22億元,其中未使用授信額度344.62億元,但融資能力得分仍較低。

此外,綠城中國今年以來暫未發(fā)行境內(nèi)外債券,融資節(jié)奏放緩,目前僅存續(xù)兩只美元債,余額6億美元,因此獲取融資能力得分也不高。

4.2兩家TOP50房企位于“紅檔”

今年以來房企融資政策風(fēng)險明顯加大,三道紅線全踩的“紅檔”房企無論是銀行融資還是債券融資等均相比綠檔房企融資難度加大。從融資政策風(fēng)險打分來看,綠地控股、祥生控股、新力控股、綠城中國等房企面臨的融資政策風(fēng)險相對較大。

截至今年6月末, “三道紅線”全踩(現(xiàn)金短債比寬口徑,計算公式:現(xiàn)金及現(xiàn)金等價物/短期有息債務(wù))位于“紅檔”的TOP50房企有鐵建房產(chǎn)、富力地產(chǎn)。

踩中兩道紅線位于“橙檔”的TOP50房企有7家,分別為保利置業(yè)集團、首創(chuàng)置業(yè)、首開股份、綠地控股、華發(fā)股份、中交房地產(chǎn)集團有限公司等。踩中一道紅線位于“黃檔”的TOP50房企有19家,剩下22家則一道紅線未踩位于“綠檔”。

作為三道紅線的輔助觀察指標(biāo),最近三年房企經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額是否為負(fù)也是監(jiān)管方面觀察的重要指標(biāo),據(jù)Wind資訊數(shù)據(jù),2018年、2019年、2020年連續(xù)三年經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為負(fù)的TOP50房企有綠城中國、中交房地產(chǎn)集團有限公司、正榮地產(chǎn)集團有限公司(以下簡稱正榮地產(chǎn))等。值得一提的是,中交房地產(chǎn)集團已連續(xù)4年經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為負(fù)值,今年上半年經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額同樣為負(fù)值,并且凈流出規(guī)模較大。投資活動產(chǎn)生的現(xiàn)金流量凈額也持續(xù)4年以及今年上半年均為負(fù)值,公司擴張沖動較強,現(xiàn)金流已經(jīng)明顯承壓,靠籌資活動產(chǎn)生的現(xiàn)金流量彌補缺口。綠城中國情況類似,已經(jīng)連續(xù)4年并且今年上半年經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額均為負(fù)值。

除了最近三年經(jīng)營活動產(chǎn)生的現(xiàn)金流是否為負(fù)以外,拿地銷售比不超過40%和商票也是三道紅線的重要輔助指標(biāo),拿地銷售比我們在此前的經(jīng)營風(fēng)險篇已經(jīng)提及不再詳細(xì)展開,而從商票來看,目前公布商票數(shù)據(jù)的房企只有少部分,據(jù)財報數(shù)據(jù),截至今年6月末,應(yīng)付商票/凈資產(chǎn)比例超過10%的房企有金科地產(chǎn)、江蘇中南建設(shè)集團、陽光城集團、榮盛發(fā)展等。

融創(chuàng)房地產(chǎn)集團為融創(chuàng)中國境內(nèi)發(fā)債主體、全資附屬公司。三道紅線及輔助指標(biāo)已經(jīng)成為影響今年房企融資的重要因素,部分超標(biāo)的房企有些出現(xiàn)票據(jù)逾期,有些房企被銀行被大幅收緊貸款甚至被銀行要求提前還貸,有些今年未能發(fā)一筆債券。在目前房企海外發(fā)債難度大增的情況下,房企騰挪“借新還舊”的空間越來越小,只能依賴加快賣房增加銷售回款來“回血”,融資明顯收縮已經(jīng)導(dǎo)致部分房企出現(xiàn)資金鏈問題。

5、償債能力:房企償債能力分化,鐵建房產(chǎn)、電建地產(chǎn)和中交房地產(chǎn)得分較低

今年以來,在政策維持收緊的情況下,大部分房企仍以降負(fù)債為主要目標(biāo),實現(xiàn)一個或兩個指標(biāo)往達標(biāo)線靠攏,以期達到“三道紅線”的要求。有8家TOP50房企在今年上半年實現(xiàn)降檔。但也有少數(shù)TOP50房企剔除預(yù)收賬款的資產(chǎn)負(fù)債率和凈負(fù)債率今年上半年還在繼續(xù)增加,比如金地集團、新城控股、中駿集團控股、中交房地產(chǎn)集團等。

本期報告償債能力指標(biāo)主要關(guān)注企業(yè)利息的保障程度、流動性還本付息能力和存量債務(wù)的保障能力等維度。從Top50房企的償債能力來看,龍湖集團和華潤置地、越秀地產(chǎn)、龍光集團、招商局蛇口等房企的償債能力較強,償債能力得分較低的房企有祥生控股、正榮地產(chǎn)、美的置業(yè)、杭州濱江房產(chǎn)集團、富力地產(chǎn)、鐵建地產(chǎn)、電建地產(chǎn)等。

5.1 江蘇中南建設(shè)、鐵建房產(chǎn)、電建地產(chǎn)等房企利息保障程度較低

從理論上來說,房企需要具有充足的息稅前利潤,才能確保可以擔(dān)負(fù)利息費用,然而在實際過程中,房企用來支付利息的是現(xiàn)金,而非收益。因此另外一項指標(biāo),即經(jīng)營性凈現(xiàn)金流利息保障倍數(shù)更能體現(xiàn)房企的償債能力水平。從利息保障程度來看,有34家房企抗風(fēng)險等級在“一般”及以上,也有16家房企表現(xiàn)較差,其中鐵建房產(chǎn)、電建地產(chǎn)、江蘇中南建設(shè)等3家房企該指標(biāo)表現(xiàn)“極弱”。

Wind數(shù)據(jù)顯示,鐵建房產(chǎn)近五年現(xiàn)金流量利息保障倍數(shù)一直低位徘徊,甚至在2018和2019年數(shù)值為負(fù)數(shù),達到為-14.28和-1.87。2020年該指標(biāo)轉(zhuǎn)為正,達到2.07倍,今年上半年償付借款利息能力才稍有好轉(zhuǎn),增長到18.58倍。

電建地產(chǎn)的利息保障程度同樣不高。公司2019年至今的已獲利息倍數(shù)不僅低位徘徊,走勢也一直呈下趨勢,分別為6.03,3.12和-1.48。今年上半年公司現(xiàn)金流量利息保障為3.45倍,去年年底為8.98倍。中南建設(shè)2018年以來的現(xiàn)金流量利息保障倍數(shù)分別為3.92、1.24、1.22,今年上半年達到3.68倍,但整體表現(xiàn)仍不占優(yōu)勢。

5.2祥生控股、濱江集團鐵建房產(chǎn)等流動性還本付息能力較弱

流動性還本付息能力主要考察的是房企短期償債能力及流動性壓力。具體關(guān)注企業(yè)的經(jīng)營活動現(xiàn)金流對流動負(fù)債以及短期有息債務(wù)的覆蓋程度,此外還重點考察房企的貨幣資金/短期有息負(fù)債,該指標(biāo)接近“三道紅線”之一的指標(biāo)現(xiàn)金短債比。

從該指標(biāo)得分來看,得分較高的房企有龍湖集團、越秀地產(chǎn)、華發(fā)股份等,表現(xiàn)“較弱”的房企有14家,包括鐵建房產(chǎn)、正榮地產(chǎn)、中駿集團等。得分更低的還有祥生控股和杭州濱江房產(chǎn)集團股份有限公司(以下簡稱濱江集團)。

具體來看,截止至2021年中,祥生控股集團持有現(xiàn)金較期初上升12.4%,持有現(xiàn)金增加之下貨幣資金/短期有息負(fù)債得到進一步優(yōu)化至1.23,貨幣資金覆蓋短期債務(wù)尚可。但是觀察該企業(yè)近5年來的經(jīng)營性現(xiàn)金流可以發(fā)現(xiàn),從2017年以來,祥生控股經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額有三年均為負(fù)值,其中2017年為-123億元,2018年為-5億元,去年更是錄得經(jīng)營活動負(fù)現(xiàn)金流約為161億元,經(jīng)營活動產(chǎn)生的現(xiàn)金流凈額/短期有息債務(wù)為-0.72,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額/流動負(fù)債的值也為-0.13。今年上半年,公司現(xiàn)金流才有所轉(zhuǎn)正,實現(xiàn)凈流入7557萬元。

濱江集團近幾年的經(jīng)營性現(xiàn)金流表現(xiàn)也極不穩(wěn)定,2018年公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-139.40億元,2020年該指標(biāo)也為-31.57億元,今年上半年濱江集團的經(jīng)營現(xiàn)金流依舊處在凈流出狀態(tài)。在此背景下,公司的流動性還本付息的表現(xiàn)較差,2020年和今年上半年,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額對流動負(fù)債的覆蓋率分別為-0.03和-0.01。不過需要提及的是,濱江集團貨幣資金對短期有息債務(wù)的覆蓋比近年來一直大于1,其余兩道紅線也均未踩中,屬于綠檔房企。

5.3 中交房地產(chǎn)有息負(fù)債連年攀升,內(nèi)生現(xiàn)金流對存量債務(wù)保障能力較弱

房企的有息負(fù)債規(guī)模如何,經(jīng)營活動現(xiàn)金流對總負(fù)債和有息債務(wù)的覆蓋程度,以及總有息債務(wù)/EBITDA,借新?lián)Q舊率和存貨周轉(zhuǎn)率等是考察一家房企存量債務(wù)保障能力的重要指標(biāo)。

對TOP50房企的存量債務(wù)保障能力指標(biāo)進行對比分析后發(fā)現(xiàn),抗風(fēng)險級別在“較強”及以上的共19家,占比約40%。但整體上,存量債務(wù)的保障能力偏弱的房企仍占大多數(shù),其中表現(xiàn)“一般”的18家,“較弱”級別的12家,中交房地產(chǎn)集團存量債務(wù)保障能力“很弱”。此外,正榮地產(chǎn)、鐵建房產(chǎn)、美的置業(yè)和禹洲集團等得分也較低。

我們上文也提到,中交房地產(chǎn)集團從2017年起已連續(xù)四年經(jīng)營活動現(xiàn)金流為負(fù)數(shù),與之相對的是債務(wù)規(guī)模日益擴大,公司總負(fù)債規(guī)模從2016年的1783億元上漲到今年6月末的5337億元,翻了近3倍。企業(yè)預(yù)警通數(shù)據(jù)顯示,中交房地產(chǎn)的有息負(fù)債也連年攀升,2018-2020年累計有息負(fù)債規(guī)模分別為1046億元,1255億元和1767億元,今年上半年公司進一步增加至2000億元以上,其中短期債務(wù)499億元,長期債務(wù)1558億元。這也解釋了為何中交房地產(chǎn)每年的經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額對總負(fù)債或有息債務(wù)的覆蓋比均為負(fù)數(shù)。

正榮地產(chǎn)經(jīng)營活動現(xiàn)金流對總負(fù)債和有息債務(wù)的覆蓋比近年來也一直為負(fù),經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額已經(jīng)連續(xù)5年為負(fù),今年上半年才轉(zhuǎn)正。

結(jié) 語

在今年融資收緊的環(huán)境下,以往依賴融資快速擴張的發(fā)展模式遇到挑戰(zhàn),過于“激進”的房企在今年逐步開始出現(xiàn)各種資金問題。商票逾期、非標(biāo)逾期的消息時不時出現(xiàn),甚至違約“躺平”的房企也越來越多。

央行金融市場司司長鄒瀾此前也提到,部分金融機構(gòu)對于30家試點房企“三線四檔”融資管理規(guī)則存在一些誤解,將要求“紅檔”企業(yè)有息負(fù)債余額不得新增,誤解為銀行不得新發(fā)放開發(fā)貸款,企業(yè)銷售回款償還貸款后,原本應(yīng)該合理支持的新開工項目得不到貸款,也一定程度上造成了一些企業(yè)資金鏈緊繃。受花樣年等房企違約沖擊房企發(fā)行美元債難度大增,使得美元債到期壓力大的房企償債壓力大增。為防止更多房企“躺平”,據(jù)媒體報道,發(fā)改委召集部分房企10月26日在京開會,參會企業(yè)多為美元債大戶。

從近期政策風(fēng)向來看,部分踩線房企的融資被過于收緊的現(xiàn)象有望得到“糾偏”,但在“房住不炒”、防止房地產(chǎn)行業(yè)過度擠占金融資源的總體基調(diào)下,政策大幅轉(zhuǎn)向的可能性依然不大。房企依然需要加強財務(wù)風(fēng)險管控,重視內(nèi)生現(xiàn)金流搭建應(yīng)對融資收緊環(huán)境的重要屏障,以更穩(wěn)健的財務(wù)架構(gòu)度過當(dāng)前的調(diào)控“寒冬期”。

出品單位: 21世紀(jì)資管研究院

策劃/統(tǒng)籌:盧先兵

研究員:唐曜華 萬倩倩

設(shè)計:萬倩倩

數(shù)據(jù)支持方:中指研究院,財匯預(yù)警通

課題、報告交流探討,請聯(lián)系郵箱:tangyh1@21jingji.com。

21世紀(jì)經(jīng)濟報道、21世紀(jì)資管研究院“南財債市通”產(chǎn)品組推出的“三道紅線”查詢工具,可查詢上市房企2021年6月末的三道紅線數(shù)據(jù)以及上半年變化情況,了解房企踩線條數(shù)以及所處檔位,掃下方二維碼或者點擊鏈接即可查詢:

https://app.21jingji.com/html/2021/ssfqhx

粵公網(wǎng)安備 44010402000579號

粵公網(wǎng)安備 44010402000579號