編者按:

作為新冠病毒檢測的“金標準”,核酸檢測是此次戰疫的最主要防控手段。目前新冠疫情已進入第三個年頭,戰疫進入新的常態化防控階段,大規模核酸篩查或全員核酸已成過去時,常態化核酸檢測正成為主流。同時,在政府組織集采主導下,核酸檢測試劑和服務價格持續下調,此前一路水漲船高的核酸檢測行業也開始步入微利時代。

棋至中局,挑戰更強,面對需求變化,在量價齊跌不可避免的大勢下,核酸檢測行業將往何處去?核酸檢測產業鏈上的大小企業該如何適應變化,實現穩步發展?為了深入洞察行業變化趨勢,探尋發展路徑,21世紀經濟報道、21世紀新健康研究院特策劃推出“核酸檢測中局觀察”系列報道,供讀者參考。

21世紀經濟報道記者 唐唯珂 實習生 鹿思佳 廣州報道 新冠疫情兩年多來,作為新冠病毒檢測“金標準”的核酸檢測成為推動IVD行業跨越式發展的最強勁動力。

此前作為醫療服務中不可或缺的一環,IVD企業長時間只能跟著相關病患的規模增長而提升,普遍營收體量小。特別是在國內醫學檢測行業小而散的格局中,部分企業一度面臨生存危機,就算是龍頭企業發展也比較緩慢。然而,隨著新冠疫情的突然暴發,并迅速席卷全球,無疑為國內發展緩慢的IVD行業一下打開了發展空間,特別是在國內外的核酸、抗原檢測需求強勁拉動下,快速形成立竿見影的規模效應和實力。

不過,隨著國外放松疫情管控,國內進入常態化防控階段,此前強勁的新冠檢測需求快速回落,在量價齊跌之下,IVD行業的洗牌不可避免,新冠檢測企業下一個增長點又在哪?

新冠檢測需求驅動下,行業格局大洗牌

對于第三方醫學檢測行業而言,其上游主要是體外診斷(IVD)設備和試劑生產商,包括邁瑞醫療(300760)、迪瑞醫療(300396)、利德曼(300289)、九強生物(300406)、萬孚生物(300482)等。下游直面各類醫療服務機構,包括醫院、婦幼保健院和衛生院等。

獨立醫學實驗室(ICL)處于產業鏈的中游,主要為各類醫療機構提供醫學檢驗及診斷外包,包括金域醫學(603882)、迪安診斷(300244)、艾迪康和達安基因(002030)等。

據國家藥監局發布的《藥品監督管理統計年度報告(2020年)》顯示,國內體外診斷試劑企業達1392家;A股400多家醫藥上市公司中IVD相關公司有40余家,2019年40家IVD上市公司體外診斷業務收入約為384億元,呈現小而散的格局。

而自2020年始新冠疫情肆虐全球,為中國體外診斷和第三方醫學檢測行業帶來新的發展機遇。

在疫情發生的早期,之江生物(688317)、捷諾生物、華大集團、達安基因、圣湘生物(688289)和伯杰醫療六家企業第一時間研發生產出了針對新冠病毒核酸檢測試劑并獲得國家藥監局的應急審批。

在體外診斷企業業績集體高增長的2020年,圣湘生物獨占鰲頭,全年實現營收47.63億元,同比增長1204%;歸母凈利潤26.17億元,同比增長6528%;基本每股收益7.01元,同比增長6273%。2020年,圣湘生物新冠抗原檢測試劑、新冠甲乙流核酸檢測試劑、全自動核酸提取儀、POCT等多個產品分別先后獲得了歐盟CE認證及美國FDA認證。

2021年,全球疫情依舊呈現多點散發態勢,疫情防控常態化下,IVD龍頭企業營收增勢不減。

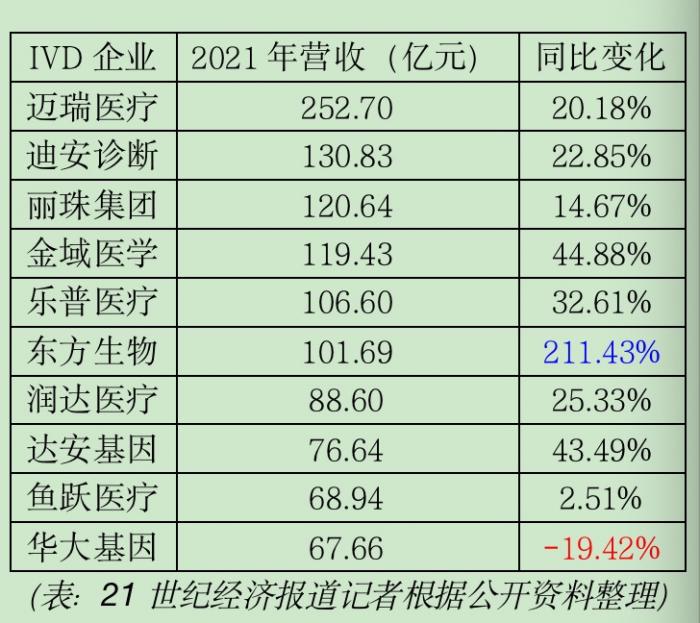

在IVD上市公司此前披露的2021年年報中,邁瑞醫療、迪安診斷、麗珠集團(000513)、金域醫學、樂普醫療(300003)和東方生物(688298)6家企業營收超過百億。其中,邁瑞醫療體外診斷類產品2021年營收84.49億元,同比增長27.12%;東方生物2021年體外診斷試劑營收101.52億元,同比增長211.92%。

2021年,新冠疫情檢測依然是驅動IVD企業業績增長的最大因素。熱景生物(688068)2021年凈利潤同比增長1850.41%,對于業績暴漲的主要原因,熱景生物表示,2021年年初,公司研發的新冠病毒抗原自測產品率先獲得德國市場準入,同時還獲得了歐盟以及英國、法國等主要經濟體的注冊或備案,使得銷售規模大幅增長。

九安醫療(002432)也是因為新冠自測產品(iHealth試劑盒)在美國市場銷售業績大幅增長,凈利潤同比增長274.96%,其年報顯示,iHealth系列產品2021年營收18.6億元,占總營收的77.59%。

2022年3月11日,我國確定在核酸檢測基礎上增加抗原檢測作為補充。抗原檢測市場的放開進一步為IVD企業帶來利好,截至2022年4月29日,國家藥監局已批準31個新冠病毒抗原檢測試劑產品。

由于規模效應及先發優勢,第三方醫學檢驗市場中,龍頭企業占據較高的市場份額,行業集中度較高。金域醫學、迪安診斷、艾迪康和達安基因是實行全國連鎖經營且規模較大的綜合性獨立醫學實驗室,四家公司合計約占半數以上的市場份額。高禾投資研報顯示,2020年不含新冠檢測的情況下,金域醫學市場份額最大,達到26.2%,迪安診斷占據15.1%。

2021年第三方醫學檢驗企業業績同樣突出,金域醫學總營收119.43億元,其中醫學診斷服務營收113.04億元,同比增長43.63%;迪安診斷總營收130.83億元,同比上漲22.85%。

除了頭部四家綜合性檢驗機構以外,第二梯隊的ICL檢驗機構,包括華大基因、貝瑞基因(000710)、康圣環球(09960)、方達控股(01521)等則專精于特定領域檢驗服務的獨立醫學實驗室。

值得注意的是,2021年,凱普生物(300639)同樣重點布局第三方醫學實驗室檢驗業務,其第三方醫學實驗室業務取得爆發性增長,實現業務收入16.43億元,同比增長197.54%。

據東方財富證券統計,截至2020年3月我國獨立醫學實驗室已有1570家,但大部分規模較小、區域性經營,或專注于特色檢驗項目。

業內人士表示,受到新冠疫情沖擊,國內大部分醫療資源集中在疫情防控領域,獨立醫學實驗室常規檢驗量降低,對企業現金流提出了更高要求,“此前靠壓低價格實現擴張的中小檢驗機構面臨更大的資金壓力,一定程度上可以緩解惡性競爭局面,未來龍頭有望進一步勝出。”

一線大城市跑馬圈地后,加速布局下沉市場

此前,我國的醫學檢驗業務主要由醫院檢驗科及病理科完成。但是,隨著醫療需求不斷增加,檢驗項目日益增多,檢驗服務需求不斷上升,部分檢測方法所需的儀器設備復雜,大型儀器設備購置、使用成本較高,操作技術難度較大。

醫院作為醫學檢驗業務的唯一實現主體,已無法完全滿足檢驗及臨床診斷的業務發展。運營成本更低、技術更先進的獨立醫學實驗室在此背景下發展起來。

目前我國獨立醫學實驗室主要集中在東部沿海城市,而西部等欠發達地區的實驗室規模則相對較小。前瞻產業研究院統計,我國獨立醫學實驗室多聚集于廣州、上海、北京等一線城市,這是因為一線城市融資能力較強,且醫療技術較為發達,同時醫院數量較多,對檢測需求較高。

2015年我國開始推進分級診療,逐步建設基層首診、雙向轉診、急慢分治、上下聯動的分級診療模式。作為整體醫療改革的一部分,分級診療推動患者流量從大城市的三級醫院向低線城市的二級、一級醫院及社區衛生中心轉移,推動了體外診斷以及第三方醫學檢驗市場的下沉。

新冠疫情帶來的檢測需求加速了這一變化。2020年8月31日,國務院聯防聯控機制印發《進一步推進新冠病毒核酸檢測能力建設工作方案》,要求到2020年9月底前,實現轄區內三級綜合醫院、傳染病專科醫院、各級疾控機構以及縣域內至少1家縣級醫院具備核酸采樣和檢測能力;到2020年底前,所有二級綜合醫院具備核酸采樣和檢測能力,完成城市檢測基地和公共檢測實驗室建設,充分發揮獨立設置的醫學檢驗實驗室作用。

華南體外診斷專業人士對21世紀經濟報道記者坦言,“通過核酸檢測,不少IVD企業與縣、鄉、鎮醫療機構和第三方企業建立了信任關系,這些IVD企業也借此契機向下沉市場擴張產業。”

另一位投資人士也指出,疫情期間,各家核酸檢測公司已經將設備送進了很多地方,對于核酸檢測公司來說,也有一定渠道優勢。

2021年11月,國家衛健委辦公廳印發《“千縣工程”縣醫院綜合能力提升工作方案(2021-2025年)》,明確“千縣工程”縣醫院綜合能力提升工作的總體要求:力爭通過5年努力,全國至少1000家縣醫院達到三級醫院醫療服務能力水平。

這意味著,未來幾年內,基層醫院的檢驗需求將得到顯著釋放,診療量下沉,基層醫療機構檢驗樣本也將增加。

業內人士表示,縣域基層醫院檢驗能力的迅速擴張,一方面依靠自建醫學檢驗科緩解檢驗需求的壓力,另一方面依托第三方醫學檢驗中心可能成為快速有效解決制約基層醫療機構檢驗能力的關鍵所在。

迪安診斷、金域醫學等為代表的龍頭企業趁著風口在一線城市跑馬圈地后,也在不斷布局下沉市場,加大市場服務網絡覆蓋度。

迪安診斷2021年年報顯示,公司在全國布局了40家連鎖化實驗室,其中38家ICL和2家CRO實驗室,檢測服務項目達2800余項,服務超過20000家醫療機構,服務網絡覆蓋全國90%以上人口所在區域,經銷網絡在全國覆蓋了16個省市。

金域醫學也在2021年年報中表示,公司已自建39家醫學實驗室,合作共建670家區域實驗室,覆蓋全國31個省市區和香港、澳門特別行政區,計700多座城市,23000余家醫療機構,全國90%以上的人口所在區域。此外,公司自建2000多個物流服務網點,深達鄉鎮基層,95%以上的標本實現省內12小時、跨省24或36小時送達的快速物流時效,并實現80%的報告24小時出具。

2022年3月,為進一步推進分級診療工作,國家衛健委正式下發了《關于印發縣域慢性腎臟病等慢性疾病分級診療技術方案的通知》,通過制定七大慢病分級診療技術方案,旨在推動鄉鎮衛生院、縣級醫院等基層醫療機構進一步完善慢病篩查機制。

業內人士預測,隨著國家政策向基層的傾斜,基層慢病檢測能力勢必迎來大幅提升,與之相關的優質IVD設備需求也將持續井噴。

收購兼并成趨勢

在疫情出現前,《中國醫藥健康藍皮書》顯示,2019年中國IVD產業年復合增長率高達18.7%,此后將以18%左右增長,其增速是全球IVD產業(5%)的3倍多。

盡管近年來國內IVD領域快速崛起,但一半以上的國內市場仍然被外資品牌占領,特別是在中高端領域,羅氏(Roche)、丹納赫(Danaher)、雅培(Abbott)、西門子(Siemens)等巨頭地位難以撼動。縱觀這些全球龍頭企業的發展,兼并收購是其擴張的必由之路。

丹納赫成立于1969年,業務主要包括生命科學、醫學診斷、牙科產品和環境應用四大板塊。丹納赫2004年收購了丹麥雷度米特Radiometer、2005年收購德國徠卡生物(Leica Biosystems)、2011年收購美國貝克曼庫爾特(Beckman Coulter)、2016年收購美國賽沛(Cepheid)等一系列業內巨頭公司,完善了其在診斷業務的布局,使公司能夠與羅氏、雅培、西門子在臨床診斷產品線全面競爭。

西門子同樣是通過并購業內公司,逐步擴大在體外診斷行業的市場份額。西門子于2006年收購了拜耳(Bayer)診斷部門和美國DPC,2007年收購德靈公司,使得其在血漿蛋白測定、免疫學測定等領域都有了更多的業務發展。

在中國市場上,圣湘生物、東方生物、萬孚生物和熱景生物都是新冠檢測需求紅利中的贏家。面對需求減弱后的業績增長風險,2021年,這幾家企業都采用并購方式來謀發展。

6月,圣湘生物以2.55億收購基因測序產業上游設備和試劑的研發制造商真邁生物14.76%的股權;11月,圣湘生物與科華生物合計出資5000萬元,投資設立合資公司“湖南圣科生物技術有限公司”,各占50%股權。

8月,東方生物完成對北京首醫臨床醫學科技的收購,獲得多項擁有自主知識產權的相關醫療檢測產品和設備、專利技術、認證證書,以及配套的20畝土地與車間等相關資產。

12月,萬孚生物1.58億元收購國內化學發光企業天深醫療100%的股權及對應權益,擴大在化學發光領域的創新布局。

12月,熱景生物以1.53億元的價格取得癌癥早篩企業翱銳生物38.1%的股權。

業內人士指出,上市公司間的并購會是少數,未來更多的或是上市公司參股或收購一些非上市公司。這樣的趨勢已然出現,比如上述提到的圣湘投資真邁、熱景投資翱銳生物、萬孚收購天深。

未來第三方醫學檢驗市場的馬太效應也將進一步加強,華南行業人士對21世紀經濟報道記者表示:“一方面,資本介入可以有效促進企業之間的并購整合,實現企業在技術研發、服務創新等方面的優勢互補;另一方面,此次疫情會淘汰業內部分規模小、技術單一、服務體系不完善的企業,經過優勝劣汰后,市場集中度有望進一步提升。”

以美國為例,20世紀90年代,美國ICL行業逐步發展成熟,行業兼并與重組加速,集中度迅速提升。2019年,美國市場上院外檢測業務占比約為64%,其中商業實驗室占比54%,在整個檢測市場中占比約35%;兩大龍頭Quest Diagnostics和LabCorp占據約46%的ICL市場份額,頭部效應顯著。

上述華南行業人士向21世紀經濟報道記者表示,在技術驅動和政策驅動下,國內體外診斷行業市場份額有望進一步提升,“疫情緩解進入常態化防控后,更多疾病需求將被釋放,腫瘤診斷和治療、病原學診斷、優生優育等疾病領域將成為IVD市場新的熱點。”

財信證券預測,未來,隨著人口老齡化趨勢的加劇、人均醫療費用的增長和技術的進步,IVD市場有望持續增長,到2025年,中國IVD市場預計將達到2198億元,2020-2025年復合增長率高達15.4%。

粵公網安備 44010402000579號

粵公網安備 44010402000579號