本期,《機警理財日報》重點關注“固收+權益”、混合類和權益類三大含權理財產品業績表現。

數據說明:

“固收+權益”產品統計范圍為理財公司發行的投資周期在6-12個月(含)的公募產品,且近1年每個完整的自然月月末均為正收益,混合類產品統計范圍為理財公司發行的投資周期在6—12個月(含)的公募混合類產品,權益類統計范圍為理財公司發行的權益類公募產品。三類產品的統計區間均為近1年,統計截止日期為2025年6月26日。榜單排名來自理財通AI全自動化實時排名,如您對數據有疑問,請在文末聯系助理進一步核實。

一、整體表現

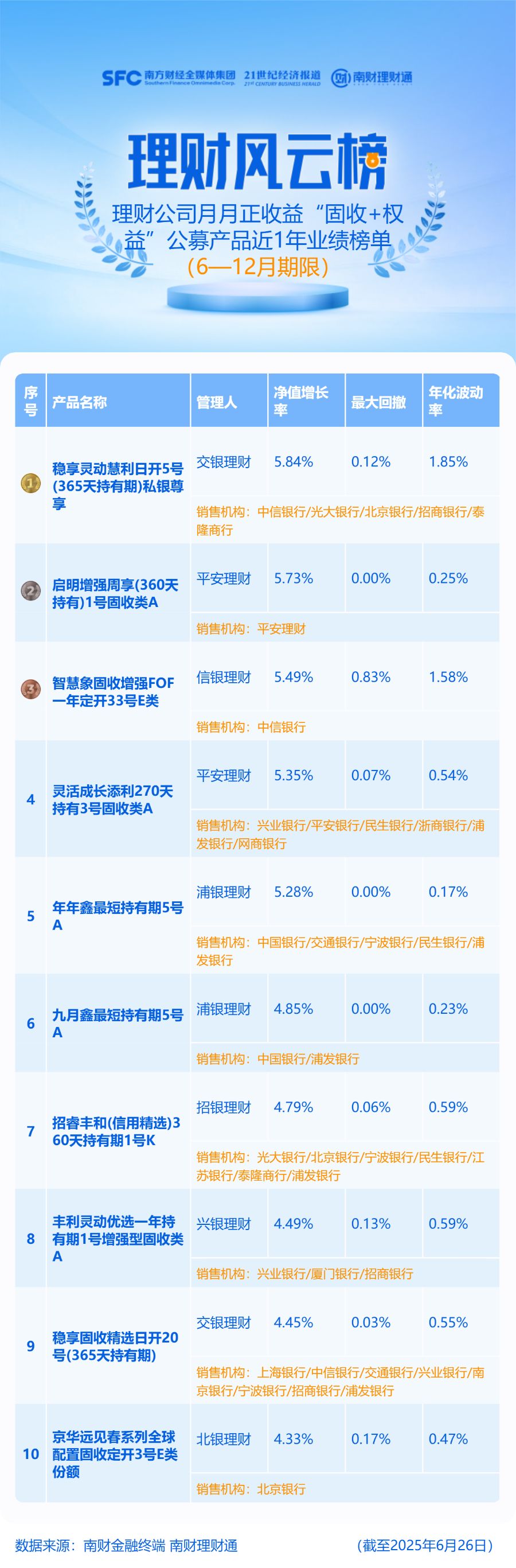

南財理財通數據顯示,理財公司存續的6—12月(含)“固收+權益”公募產品近1年平均凈值增長率為2.85%,涵蓋產品數量1893只。所有產品近1年均錄得正收益,其中有485個產品近一年實現了月月正收益,盈利能力較強。

二、亮點產品分析

1、業績表現

從收益率排名前十的產品看,股份行理財公司占七席,國有行理財公司交銀理財上榜2只產品,城商行理財公司北銀理財上榜1只產品。排名前五名的產品近一年收益率均超過5%,交銀理財面向私銀客戶產品“穩享靈動慧利日開5號(365天持有期)”排名首位,近一年凈值增長率達到5.84%,平安理財啟明增強系列產品同樣表現亮眼排名第二位,且近一年實現0回撤,信銀理財FOF策略產品排名第三,近一年收益率也達到5.49%。風險指標方面,上榜產品有3只實現0回撤,除平安理財上述產品外,還有浦銀理財的兩只最短持有期產品。

2、樣本簡析

綜合風險收益指標看,平安理財排名第二名的“啟明增強周享(360天持有)1號A”表現亮眼,產品自2023年底成立以來表現穩健,產品凈值穩健上漲,成立以來凈值增長率達到9.53%,不過,該產品資產規模較小,產品發行募集規模為120萬元,產品成立后雖然是每周開放申贖,但管理人一直把產品規模控制在120萬左右,2025年一季度末資產規模也僅為124.3萬元,猜測這也是產品持續保持高收益的重要原因。

從資產配置情況看,相比2024年末,產品今年一季度末清倉了同業存單,轉而增持債券和現金,一季度末持有約三成現金,七成債券,債券主要是企業債和短期融資券。

減倉同業存單是一季度理財產品的普遍轉向,主要受到2025年初利率持續下行疊加高收益存款整改的影響。銀行業理財登記托管中心數據顯示,2025年一季度理財資金穿透后配置同業存單余額為4.20萬億元,占總投資資產13.5%,環比2024年末降低了0.9%。

一、整體表現

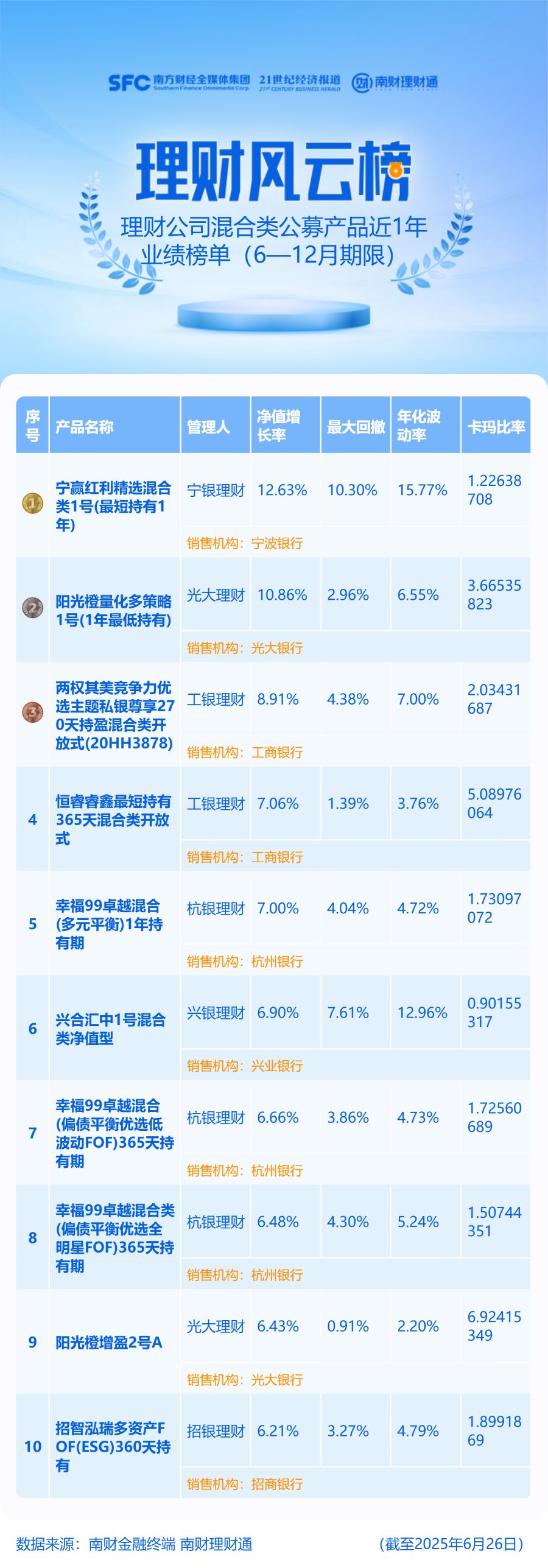

南財理財通數據顯示,理財公司存續的6—12月(含)混合類公募產品近1年平均凈值增長率為3.30%,平均最大回撤為1.61%,平均年化波動率為2.47%。從正收益情況看,在168只產品中,有2只產品近一年收益告負,分別是招銀理財的“招智價值精選一年持有”和中郵理財的“郵銀財富·鴻博一年定開4號(FOF平衡策略指數)”,其中“招智價值精選一年持有”仍處于破凈狀態。

二、亮點產品分析

1、業績表現

本期上榜的10只混合類公募產品集中在6家理財公司,分別是寧銀理財、杭銀理財、工銀理財、光大理財、興銀理財和招銀理財。榜單第一位和第二位的產品近1年凈值增長率均超過10%,不過榜首產品在錄得高收益的同時,最大回撤幅度和年化波動率也較高。結合產品收益和回撤表現看,光大理財“陽光橙增盈2號A”的卡瑪比率最高,達到6.92。工銀理財的“恒睿睿鑫最短持有365天”投資性價比也較高,最大回撤低于2%。

2、樣本簡析

光大理財“陽光橙增盈2號A”雖定位為中風險的混合類產品,但產品持倉主要是固收資產和優先股,產品2025年一季度前十大持倉均為銀行優先股,占比達到50.39%。產品成立以來凈值穩步上升,成立以來年化收益率為4.41%,2024年收益率達到6.64%,超過業績比較基準上限6%。目前,該產品規模為1.57億元,產品每年開放一次。

目前,優先股也是理財資金配置權益資產的主要方式,因為優先股一般被納入權益資產范圍,但實際優先股只是算是類固收資產,且由于優先股資源有限容量較低,理財資金還是需要轉向多資產多策略以及真正的權益資產尋求收益。

一、整體表現

南財理財通數據顯示,理財公司存續1年以上的權益類公募產品共有35只,近一年平均收益率為15.40%,平均最大回撤為13.63%,平均年化波動率為19.85%。不同資產投向的理財產品收益分化顯著,首尾產品收益率差距超過50個百分點。

二、亮點產品分析

華夏理財和光大理財的產品包攬了權益類產品榜單前十,其中華夏理財熱衷發行的天工指數產品占據七席,跟蹤微盤成長低波指數產品排名首位,近1年瘋漲近50%,華夏理財的另外兩只產品漲幅也超過40%。光大理財兩款此前跌至谷底的產品也在2024年迎來凈值回升,“陽光紅新能源主題A”和“陽光紅ESG行業精選”近一年凈值增長率均超過30%。從回撤和波動情況看,上榜產品回撤普遍在15%左右,年化波動率也普遍高于20%。光大理財“陽光紅基礎設施公募REITs優選1號”是例外產品,該產品雖被歸類為權益類產品,但實際資產投向了具有債券屬性的公募REITs資產,因此其回撤和波動相比較低,卡瑪比率為榜單最高。

作為增厚收益的一類資產,公募REITs也得到越來越多的關注。在課題組此前舉辦的閉門研討會上,有理財公司人士表示,過去的含權是多頭,這兩年ETF基金發展的很快,現在含權選擇,一是ETF的權益指數投得比較多,這樣可以快進快出,如果市場看到不好及時就出來了。二是REITs,歸類為權益類品種,但是有一些債券的特征,這些資產可以在含權產品中實現分散化。