“人社部:個(gè)人養(yǎng)老金領(lǐng)取時(shí)需繳納個(gè)稅”的消息近日成為熱點(diǎn)。

6月24日,北京市稅務(wù)局12366納稅繳費(fèi)服務(wù)熱線回應(yīng)納稅人咨詢,表示大家退休后按月領(lǐng)取的基本養(yǎng)老金(也就是大家所說的退休金),無需繳納個(gè)人所得稅。

很多人網(wǎng)友表示“我們將來領(lǐng)養(yǎng)老金的時(shí)候還要交稅?”實(shí)際上,不少人沒有搞清基本養(yǎng)老金和個(gè)人養(yǎng)老金的區(qū)別,對這個(gè)問題產(chǎn)生了誤解。

要納稅的養(yǎng)老金不是“基本養(yǎng)老金”

“人社部:個(gè)人養(yǎng)老金領(lǐng)取時(shí)需繳納個(gè)稅”的消息源于人社部在微信公眾號的“人社日課”欄目。6月24日的“人社日課”解答了一個(gè)問題——個(gè)人養(yǎng)老金投資收益部分需要按照3%納稅嗎?回答是:按照《關(guān)于在全國范圍實(shí)施個(gè)人養(yǎng)老金個(gè)人所得稅優(yōu)惠政策的公告》政策規(guī)定,個(gè)人養(yǎng)老金領(lǐng)取時(shí),按照領(lǐng)取額的3%繳納個(gè)人所得稅,不區(qū)分本金和投資收益。

“發(fā)工資的時(shí)候不是已經(jīng)交過稅了嗎?”“這不是重復(fù)收稅嗎?”“養(yǎng)老金有差異,不應(yīng)該分高低劃檔嗎?”……很多網(wǎng)友在評論區(qū)表示了對個(gè)人養(yǎng)老金需要納稅的疑惑。也有一些比較明白的網(wǎng)友指出:“這是個(gè)人養(yǎng)老金,自己另外買的,跟上班公司和你共同出錢買的養(yǎng)老保險(xiǎn)不是一個(gè)東西。”

記者了解到,確實(shí)有些網(wǎng)友對個(gè)人養(yǎng)老金產(chǎn)生了誤解,他們將個(gè)人養(yǎng)老金與基本養(yǎng)老金混淆了。人們通常所說的養(yǎng)老金是指企業(yè)職工基本養(yǎng)老保險(xiǎn)在參保人退休時(shí)所發(fā)放的待遇,這種保險(xiǎn)是我國養(yǎng)老保險(xiǎn)制度的第一支柱,由職工的工作單位和職工分別繳費(fèi),每月在工資里直接扣除,退休時(shí)按月領(lǐng)取養(yǎng)老金。

個(gè)人養(yǎng)老金是2022年才啟動(dòng)實(shí)施的,是政府政策支持、個(gè)人自愿參加、市場化運(yùn)營的補(bǔ)充養(yǎng)老保險(xiǎn)制度,是我國養(yǎng)老保險(xiǎn)體系的第三支柱。

個(gè)人養(yǎng)老金領(lǐng)取時(shí)按3%計(jì)稅并非新政

在個(gè)人養(yǎng)老金政策剛剛出臺時(shí),人社部曾進(jìn)行過詳細(xì)解讀:個(gè)人養(yǎng)老金繳費(fèi)上限起步為每年12000元,并根據(jù)經(jīng)濟(jì)社會(huì)發(fā)展水平、多層次養(yǎng)老保險(xiǎn)體系發(fā)展情況等因素適時(shí)調(diào)整。個(gè)人養(yǎng)老金資金賬戶內(nèi)資金用于購買符合規(guī)定的銀行理財(cái)、儲蓄存款、商業(yè)養(yǎng)老保險(xiǎn)、公募基金等金融產(chǎn)品,由參加人自主選擇。參加人達(dá)到領(lǐng)取基本養(yǎng)老金年齡等條件后,可以按月、分次或者一次性領(lǐng)取個(gè)人養(yǎng)老金,并歸集至本人社會(huì)保障卡。參加人死亡后,其個(gè)人養(yǎng)老金資金賬戶中的資產(chǎn)可以繼承。

如果用比較通俗的話來解釋,個(gè)人養(yǎng)老金可以簡單理解為:我們年輕時(shí)每年投入一定資金,由政府進(jìn)行政策支持,進(jìn)行市場化運(yùn)作,產(chǎn)生投資收益。等到我們退休之后,再將投入的本金和收益以養(yǎng)老金的方式領(lǐng)取出來。但與儲蓄不同的是,它的用途是養(yǎng)老,而且不能提前支取。

“個(gè)人養(yǎng)老金領(lǐng)取時(shí),本金和投資收益還要按照3%計(jì)稅”也并非新政,而是這項(xiàng)政策出臺之初就明確提出的。

個(gè)人養(yǎng)老金還要交稅那還劃算嗎

很多網(wǎng)友疑惑:如果還要交稅,那我參加個(gè)人養(yǎng)老金還劃算嗎?

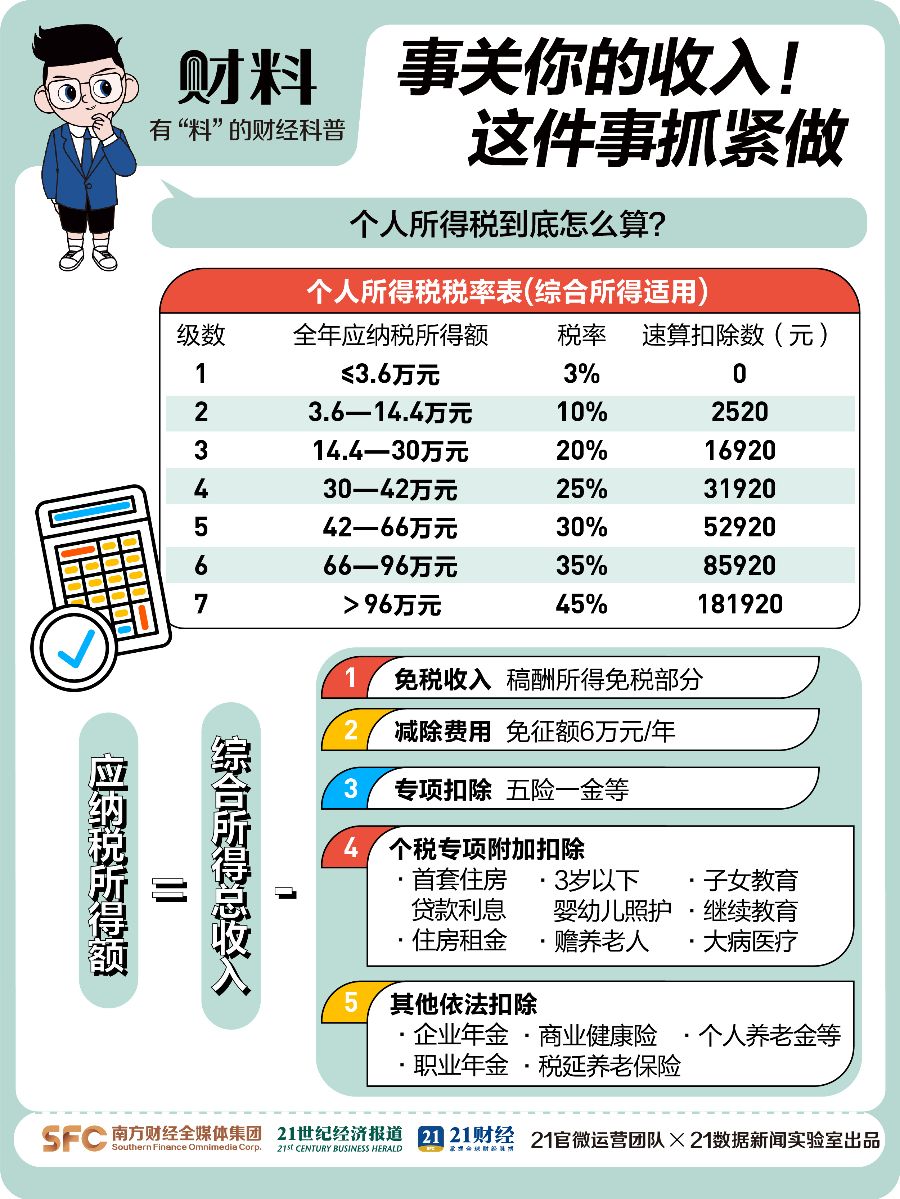

其實(shí),個(gè)人養(yǎng)老金在繳納時(shí)是可以節(jié)稅的。按照《關(guān)于個(gè)人養(yǎng)老金有關(guān)個(gè)人所得稅政策的公告》的規(guī)定,個(gè)人養(yǎng)老金可以在稅前按照實(shí)際繳存金額扣除,每年扣除的限額是1.2萬元。舉例來說:假設(shè)個(gè)人年收入30萬元,全年繳納社保公積金6萬元,按照每年1.2萬元的限額來交個(gè)人養(yǎng)老金。那么,在未進(jìn)行個(gè)人養(yǎng)老金繳存前,年度應(yīng)繳納的個(gè)稅為:(30萬元-6萬元-6萬元)x 20%-16920元(速算扣除數(shù))=19080元;在繳存之后,應(yīng)繳納個(gè)稅是(30萬元-6萬元-6萬元-1.2萬元)x 20%-16920元=16680元,年度內(nèi)節(jié)稅2400元。

很多人可能還會(huì)疑惑:個(gè)人養(yǎng)老金雖然在購買時(shí)享受了稅收優(yōu)惠,但領(lǐng)取時(shí)還要按照3%計(jì)稅。這“一來一回”,還劃算嗎?

我們可以這么計(jì)算一下:假設(shè)納稅人目前適用稅率為10%,按照每年12000元繳納享受稅收優(yōu)惠,則每年可減少當(dāng)期稅費(fèi)1200元,本金12000元在提取時(shí)繳納個(gè)稅360元,這樣算來,減少個(gè)稅840元。所以,在繳稅方面是劃算的。

有些人會(huì)簡單地理解成:購買時(shí)節(jié)稅10%,領(lǐng)取時(shí)繳稅3%,所以中間可以“賺”個(gè)7%的差價(jià)。其實(shí)這么理解不太準(zhǔn)確——因?yàn)閭€(gè)人養(yǎng)老金在提取時(shí)還會(huì)享受到長期投資的收益。所以不能簡單地理解為中間享受了7%的稅收惠差,還應(yīng)預(yù)計(jì)長期投資所產(chǎn)生的綜合收益。

退休后領(lǐng)取企業(yè)年金,需繳納個(gè)人所得稅嗎?

企業(yè)年金指企業(yè)及其職工在依法參加基本養(yǎng)老保險(xiǎn)的基礎(chǔ)上,自主建立的補(bǔ)充養(yǎng)老保險(xiǎn)制度。企業(yè)年金所需費(fèi)用由企業(yè)和職工個(gè)人共同繳納,企業(yè)繳費(fèi)每年不超過本企業(yè)職工工資總額的8%,企業(yè)和職工個(gè)人繳費(fèi)合計(jì)不超過本企業(yè)職工工資總額的12%,具體所需費(fèi)用由企業(yè)和職工一方協(xié)商確定,職工個(gè)人繳費(fèi)由企業(yè)從職工個(gè)人工資中代扣代繳。

- 怎么查詢個(gè)人的企業(yè)年金賬戶信息?

職工個(gè)人可以通過用人單位向受托人咨詢公開查詢方式,也可以直接向受托人咨詢。通常受托人會(huì)通過APP、微信小程序、微信服務(wù)號等方式,向職工個(gè)人提供自助查詢界面。

- 退休后領(lǐng)取企業(yè)年金,需要繳納個(gè)人所得稅嗎?

需要。個(gè)人達(dá)到國家規(guī)定的退休年齡,按月領(lǐng)取的年金全額按照“工資、薪金所得”項(xiàng)目適用的稅率,計(jì)征個(gè)人所得稅;按年或按季領(lǐng)取的年金,平均分?jǐn)傆?jì)入各月,每月領(lǐng)取額全額按照“工資、薪金所得”項(xiàng)目適用的稅率,計(jì)征個(gè)人所得稅。

如果之前繳付的年金單位繳費(fèi)和個(gè)人繳費(fèi)存在已經(jīng)繳納個(gè)人所得稅的部分,扣除該部分后就其余額計(jì)算繳納個(gè)人所得稅。

- 退休了,原單位倒閉了,去哪里領(lǐng)取之前交的企業(yè)年金?

原單位倒閉,企業(yè)年金計(jì)劃終止時(shí),職工企業(yè)年金個(gè)人賬戶應(yīng)當(dāng)轉(zhuǎn)入原法人受托機(jī)構(gòu)發(fā)起的集合計(jì)劃設(shè)置的保留賬戶統(tǒng)一管理。職工退休后可直接向法人受托機(jī)構(gòu)申請領(lǐng)取企業(yè)年金待遇。

保姆級退稅攻略來了

- 退稅時(shí)間:3月1日至6月30日是辦理退稅的黃金時(shí)段。要是你想在3月1日至3月20日辦理,得在2月21日至3月20日每天6:00—22:00,登錄“個(gè)人所得稅”APP預(yù)約,就像搶熱門演唱會(huì)門票一樣,先到先得。3月21日之后就不用預(yù)約啦,隨時(shí)都能辦理。但一定要記住,6月30日是截止日期,要是逾期,不僅拿不到退稅,要是還得補(bǔ)稅,那每天還得加收0.05%的滯納金,這可不劃算!

- 哪些人要申報(bào):年收入超過12萬元,并且補(bǔ)稅金額大于400元的打工人,或者預(yù)繳稅款比實(shí)際應(yīng)納稅額多的,這兩類人必須辦理退稅申報(bào),這可是關(guān)乎咱們錢包的大事,千萬別錯(cuò)過。要是年收入小于等于12萬元,補(bǔ)稅小于等于400元,或者預(yù)繳稅額和應(yīng)繳稅額一樣,那就不用折騰。詳情>>

21財(cái)經(jīng)客戶端綜合自人力資源社會(huì)保障部、國家稅務(wù)總局北京市稅務(wù)局、21財(cái)料、北京日報(bào)