21世紀(jì)經(jīng)濟(jì)報(bào)道記者 崔文靜、董鵬,實(shí)習(xí)生張長(zhǎng)榮 北京、成都報(bào)道

從滬深交易所修訂上市規(guī)則到“并購(gòu)六條”的發(fā)布,以及監(jiān)管層“逐步實(shí)現(xiàn)IPO常態(tài)化”等表態(tài),政策端的一系列優(yōu)化升級(jí),核心邏輯便是建立一套A股市場(chǎng)優(yōu)勝劣汰的生態(tài)環(huán)境。

根據(jù)21世紀(jì)資本研究院不完全統(tǒng)計(jì),截至3月中旬,已經(jīng)有超過(guò)50家非風(fēng)險(xiǎn)警示主板上市公司因觸發(fā)財(cái)務(wù)類退市規(guī)則,可能在2024年年報(bào)披露后被實(shí)施退市風(fēng)險(xiǎn)。

譬如山東榮豐控股發(fā)布可能被實(shí)施退市風(fēng)險(xiǎn)警示的二次提示公告,即因?yàn)樵摴疽蝾A(yù)計(jì)2024年各項(xiàng)利潤(rùn)數(shù)據(jù)虧損,同時(shí)當(dāng)期營(yíng)業(yè)收入低于3億元,觸發(fā)了交易所的財(cái)務(wù)性退市指標(biāo)。

風(fēng)險(xiǎn)警示公司案例快速增加的背后,是退市新規(guī)的全面落地與財(cái)務(wù)類退市指標(biāo)的收緊。

今年,主板虧損公司的營(yíng)業(yè)收入退市指標(biāo),便從2024年的1億元上調(diào)到了3億元。

另?yè)?jù)相關(guān)交易規(guī)則,在股票被實(shí)施退市風(fēng)險(xiǎn)警示后,次一年度利潤(rùn)和營(yíng)收等經(jīng)營(yíng)數(shù)據(jù)如果沒(méi)有實(shí)際改善,并繼續(xù)觸發(fā)相關(guān)財(cái)務(wù)性退市指標(biāo),公司將被交易所實(shí)施終止上市。

讓衰退期企業(yè)與劣質(zhì)企業(yè)逐步“退得出”,讓優(yōu)質(zhì)企業(yè)通過(guò)IPO“進(jìn)得來(lái)”,通過(guò)A股市場(chǎng)自身的新陳代謝,實(shí)現(xiàn)上市公司整體質(zhì)量的逐步提升,方可實(shí)現(xiàn)資本市場(chǎng)的長(zhǎng)期健康發(fā)展。

有專家學(xué)者建議認(rèn)為,比較理想的狀態(tài)是,保持當(dāng)前上市公司總數(shù)不變的同時(shí),實(shí)現(xiàn)上市公司構(gòu)成的優(yōu)化。比如每年有500家企業(yè)上市,那么最好也有500家左右企業(yè)通過(guò)主動(dòng)退市、強(qiáng)制退市以及并購(gòu)重組等方式退出。

2025年會(huì)計(jì)年度僅剩10個(gè)月,圍繞退市風(fēng)險(xiǎn)的化解,部分企業(yè)已經(jīng)開(kāi)始啟動(dòng)一系列動(dòng)作。

從指標(biāo)看趨勢(shì)

2024年4月12日,國(guó)務(wù)院發(fā)布資本市場(chǎng)新“國(guó)九條”,要求深化退市制度改革,加快形成應(yīng)退盡退、及時(shí)出清的常態(tài)化退市格局。

證監(jiān)會(huì)發(fā)布《關(guān)于嚴(yán)格執(zhí)行退市制度的意見(jiàn)》明確,加大績(jī)差公司退市力度。

修訂后的股票上市規(guī)則中,明確收緊財(cái)務(wù)類退市指標(biāo)。

具體為,提高虧損公司營(yíng)業(yè)收入退市指標(biāo),將其“凈利潤(rùn)為負(fù)+營(yíng)業(yè)收入”中的營(yíng)業(yè)收入從現(xiàn)行“1億元”提高至“3億元”,加大力度淘汰缺乏持續(xù)經(jīng)營(yíng)能力公司。

從現(xiàn)有案例來(lái)看,科創(chuàng)板、創(chuàng)業(yè)板公司的營(yíng)收“考核”指標(biāo)為1億元,主板使用上述3億元的營(yíng)收退市指標(biāo),比如近期連續(xù)發(fā)布可能被終止上市風(fēng)險(xiǎn)的*ST龍津。

利潤(rùn)考核方面,交易所則是將“利潤(rùn)總額”納入“虧損”考量,修改后的組合指標(biāo)為利潤(rùn)總額、凈利潤(rùn)、扣非凈利潤(rùn)三者孰低為負(fù)值,且營(yíng)業(yè)收入低于3億元。

退市指標(biāo)對(duì)上市公司利潤(rùn)、營(yíng)收要求的提高,使得今年出現(xiàn)退市風(fēng)險(xiǎn)的上市公司數(shù)量明顯增加,大量非風(fēng)險(xiǎn)警示的上市公司將帶上*ST風(fēng)險(xiǎn)警示標(biāo)志。

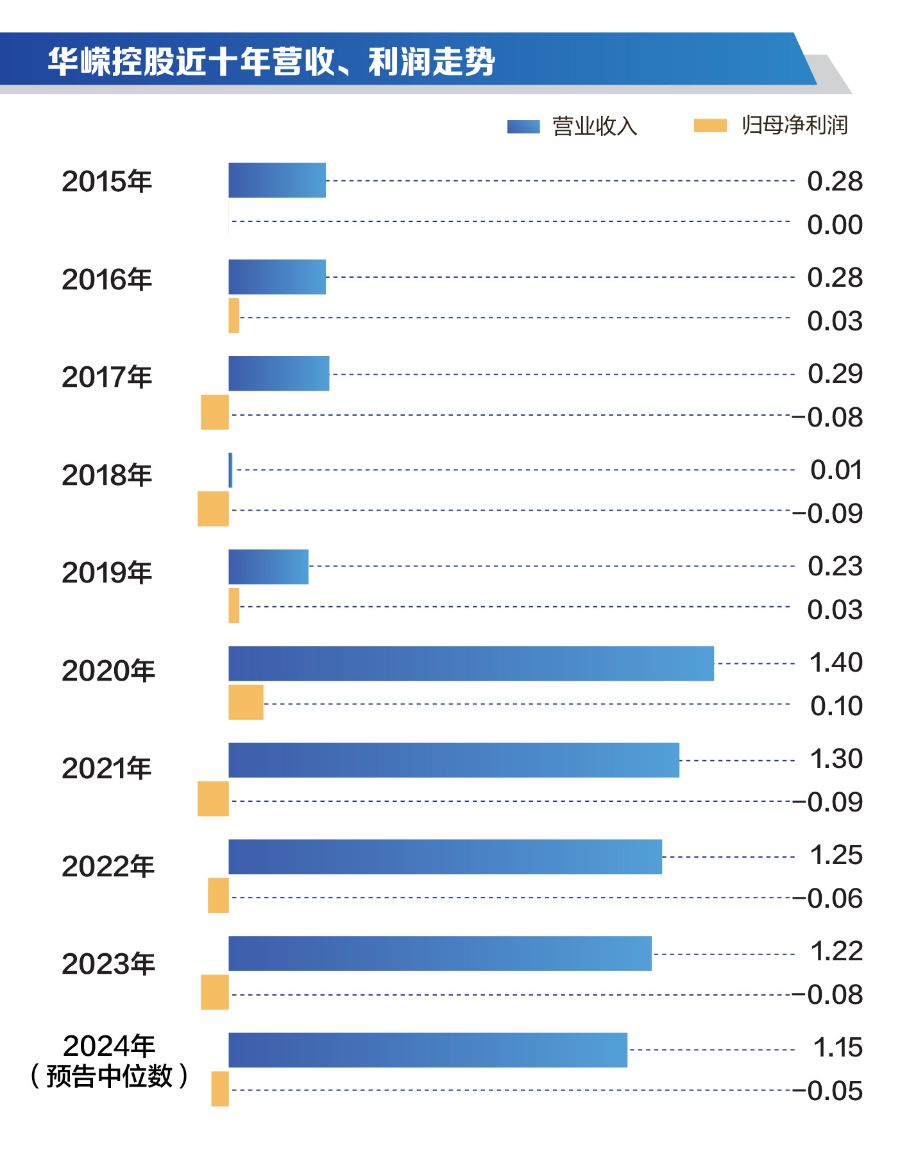

湖北上市公司華嶸控股就是其中之一。定期報(bào)告數(shù)據(jù)顯示,該公司2015年到2019年?duì)I收常年低于3000萬(wàn)元,甚至個(gè)別年份營(yíng)收只有100萬(wàn)元,直至2020年開(kāi)始營(yíng)收才突破億元以上,同時(shí)公司從2016年開(kāi)始扣非后凈利潤(rùn)連續(xù)八年虧損。

上述交易規(guī)則修訂后,公司現(xiàn)有的1億元出頭營(yíng)收明顯不夠用了。

根據(jù)業(yè)績(jī)預(yù)告,公司預(yù)計(jì)2024年?duì)I業(yè)收入1.1億元到1.2億元,扣除與主營(yíng)業(yè)務(wù)無(wú)關(guān)的業(yè)務(wù)收入和不具備商業(yè)實(shí)質(zhì)的收入后的營(yíng)業(yè)收入為1.05 億元到1.15億元,低于3億元的“營(yíng)收紅線”。

加上公司預(yù)計(jì)的利潤(rùn)總額、歸母凈利潤(rùn)和扣非后凈利潤(rùn)全部為負(fù),華嶸控股由此觸發(fā)了相關(guān)財(cái)務(wù)類退市指標(biāo),退市風(fēng)險(xiǎn)隨之陡增。

實(shí)際上,對(duì)于持續(xù)低迷的業(yè)績(jī),該公司并非一直無(wú)動(dòng)于衷。先是2021年兩度折戟生物科技領(lǐng)域,2023年籌劃收購(gòu)光電企業(yè)開(kāi)拓光電,又因市場(chǎng)需求疲軟終止。

在21世紀(jì)資本研究院統(tǒng)計(jì)的50家發(fā)布退市風(fēng)險(xiǎn)警示公告的公司中,環(huán)保、房地產(chǎn)及機(jī)械工業(yè)等行業(yè)公司因?yàn)樾袠I(yè)特性或者景氣度變化,成為了觸發(fā)財(cái)務(wù)類退市風(fēng)險(xiǎn)的高發(fā)區(qū)。

環(huán)保領(lǐng)域,清研環(huán)境受到設(shè)備訂單流失及新技術(shù)推廣受阻等原因影響,2024年?duì)I收將首次跌至1億元以下。

太和水受制于在建項(xiàng)目較少、工程收入下滑以及項(xiàng)目結(jié)算扣減等多重因素沖擊,在預(yù)計(jì)2024年?duì)I收1.3億元至1.7億元的基礎(chǔ)上,出現(xiàn)了至少2.7億元的虧損。

主營(yíng)工程施工與綠化養(yǎng)護(hù)的ST元成,則是因?yàn)橹鸩酵顺霰狈绞袌?chǎng),不再承接 PPP 業(yè)務(wù)以及減少關(guān)聯(lián)交易,預(yù)計(jì)2024年?duì)I收腰斬至1.1億元至1.5億元。

房地產(chǎn)及相關(guān)行業(yè)中,則因行業(yè)下滑受到顯著沖擊,比如榮豐控股連續(xù)兩年?duì)I收只有1億元出頭,扣除與主營(yíng)業(yè)務(wù)無(wú)關(guān)的業(yè)務(wù)收入和不具備商業(yè)實(shí)質(zhì)的收入后,公司2024年?duì)I收至多只有0.8億元。

“公司于2024年投資設(shè)立電商直播子公司,正式涉足電商直播業(yè)務(wù),此外還投資設(shè)立跨境物流子公司,開(kāi)展跨境物流業(yè)務(wù),目前,前述兩項(xiàng)新業(yè)務(wù)均在正常開(kāi)展中。”榮豐控股人士向21世紀(jì)經(jīng)濟(jì)報(bào)道近期反饋稱,同時(shí)公司還將加大長(zhǎng)春國(guó)際金融中心項(xiàng)目的銷售力度。

家居領(lǐng)域企業(yè)亞振家居也難獨(dú)善其身。相關(guān)數(shù)據(jù)顯示,自2018年以來(lái),盡管該公司多次轉(zhuǎn)型,甚至謀求資產(chǎn)重組,但是營(yíng)收每年保持10%以上的速度不斷下降。

此外,傳統(tǒng)業(yè)務(wù)營(yíng)收收縮、新業(yè)務(wù)增長(zhǎng)乏力的工業(yè)機(jī)械行業(yè),也出現(xiàn)了多家上市公司持續(xù)虧損的情況。

中國(guó)機(jī)械工業(yè)聯(lián)合會(huì)數(shù)據(jù)顯示,2024年機(jī)械工業(yè)利潤(rùn)總額自3月份開(kāi)始持續(xù)同比下降,全年利潤(rùn)率較上年下降0.5個(gè)百分點(diǎn)。2024年機(jī)械工業(yè)虧損企業(yè)虧損額同比增長(zhǎng)26.4%,增速比全國(guó)工業(yè)高14.6個(gè)百分點(diǎn)。

以上諸多企業(yè)樣本多處于高度成熟、競(jìng)爭(zhēng)激烈的傳統(tǒng)行業(yè),在外部行業(yè)出現(xiàn)系統(tǒng)性下滑的背景下,僅僅憑借傳統(tǒng)主業(yè)重拾增長(zhǎng)的難度不小。

“殼市場(chǎng)”釀變

盡管企業(yè)經(jīng)營(yíng)陷入困境,難以滿足相關(guān)上市標(biāo)準(zhǔn),但是當(dāng)前很少會(huì)有上市公司選擇主動(dòng)退市,這與海外發(fā)達(dá)市場(chǎng)構(gòu)成了鮮明對(duì)比。

歷史原因,主要有三點(diǎn)。其一,殼資源溢價(jià)仍然存在,一些企業(yè)即便經(jīng)營(yíng)困難也不愿放棄上市地位;二是部分地方政府將上市公司數(shù)量與地方指標(biāo)掛鉤,后者通過(guò)財(cái)政補(bǔ)貼、稅收優(yōu)惠等政策工具幫扶企業(yè);三是市場(chǎng)對(duì)于退市認(rèn)知存在偏差,將其視為“羞恥”,導(dǎo)致企業(yè)主動(dòng)退市面臨較大的輿論壓力。

監(jiān)管部門亦針對(duì)上述問(wèn)題對(duì)癥下藥。比如,2025年1月15日國(guó)務(wù)院公布《國(guó)務(wù)院關(guān)于規(guī)范中介機(jī)構(gòu)為公司公開(kāi)發(fā)行股票提供服務(wù)的規(guī)定》,規(guī)定地方各級(jí)人民政府不得以股票公開(kāi)發(fā)行上市結(jié)果為條件,給予發(fā)行人或者中介機(jī)構(gòu)獎(jiǎng)勵(lì),自2025年2月15日起施行。

隨著注冊(cè)制改革持續(xù)深化,企業(yè)能否上市更多依賴于自身價(jià)值,借殼上市優(yōu)勢(shì)減小。此外,新“國(guó)九條”也明確提出,“進(jìn)一步削減殼資源價(jià)值”。

不過(guò),有業(yè)內(nèi)人士認(rèn)為,借殼上市的減少,并不代表市場(chǎng)上的“殼交易”變少,反而由于借殼上市等同IPO審核的高標(biāo)準(zhǔn),借殼行為變得越來(lái)越隱蔽,打著轉(zhuǎn)型、整合等旗號(hào)的“殼交易”“殼炒作”,一定時(shí)期內(nèi)可能會(huì)更加猖獗。

日前21資本-聯(lián)儲(chǔ)并購(gòu)研究中心聯(lián)合發(fā)布的《A股并購(gòu)市場(chǎng)2024年總結(jié)及2025年預(yù)判》指出,松發(fā)股份與雙成藥業(yè)的重組案例,即呈現(xiàn)出典型的“保殼”特征。

松發(fā)股份的控制權(quán),由恒力集團(tuán)于2018年以協(xié)議收購(gòu)方式取得,本次重組方案是將上市公司現(xiàn)有的陶瓷生產(chǎn)資產(chǎn)全部置出,置入資產(chǎn)變?yōu)楹懔瘓F(tuán)通過(guò)破產(chǎn)拍賣取得的船舶制造業(yè)務(wù)。

“我們正在進(jìn)行資產(chǎn)重產(chǎn)重組過(guò)程中,主營(yíng)業(yè)務(wù)將變更為船舶及高端裝備制造,希望通過(guò)戰(zhàn)略轉(zhuǎn)型提升綜合競(jìng)爭(zhēng)力,具體事項(xiàng)建議關(guān)注公告。”松發(fā)股份向21世紀(jì)經(jīng)濟(jì)報(bào)道記者介紹稱。

不過(guò),由于恒力集團(tuán)持有上市公司時(shí)間超過(guò)三年,而未構(gòu)成法律意義上的借殼上市。

雙成藥業(yè),則是在重組預(yù)案中明確表示,在奧拉半導(dǎo)體成為上市公司主營(yíng)業(yè)務(wù)后將剝離現(xiàn)有的全部藥業(yè)資產(chǎn)。該筆交易在籌劃6個(gè)多月后,近期公司以“未能就交易對(duì)價(jià)等商業(yè)條款達(dá)成一致意見(jiàn)”為由而終止。

“公司承諾在一個(gè)月內(nèi)不再籌劃重大資產(chǎn)重組,一個(gè)月后也暫時(shí)不會(huì)有相關(guān)計(jì)劃。”雙成藥業(yè)回應(yīng)21世紀(jì)經(jīng)濟(jì)報(bào)道時(shí)表示,公司藥業(yè)板塊生產(chǎn)經(jīng)營(yíng)各環(huán)節(jié)平穩(wěn)運(yùn)行,并且在持續(xù)優(yōu)化成本管控,在美申報(bào)藥品的新藥上市申請(qǐng)(NDA)也正按既定計(jì)劃推進(jìn)審評(píng)流程,其他重大事項(xiàng)后續(xù)要根據(jù)大環(huán)境和自身情況進(jìn)行。

松發(fā)股份、雙成藥業(yè)同樣屬于退市風(fēng)險(xiǎn)企業(yè),兩家公司今年1月15日、1月17日曾經(jīng)分別發(fā)布股票可能被實(shí)施退市風(fēng)險(xiǎn)警示的風(fēng)險(xiǎn)提示公告。

不過(guò),上述雙成藥業(yè)人士指出,2024年度是否會(huì)被實(shí)施退市風(fēng)險(xiǎn)警示(*ST),需要以會(huì)計(jì)師事務(wù)所出具的年度審計(jì)結(jié)論為依據(jù),目前尚存在不確定性。

實(shí)際上,退市只是企業(yè)發(fā)展到特定階段的選擇之一,并不必然意味著企業(yè)綜合質(zhì)地不佳。

21世紀(jì)資本研究院認(rèn)為,當(dāng)行業(yè)發(fā)展到一定階段,部分企業(yè)會(huì)進(jìn)入到自身的瓶頸期,并且在高基數(shù)的影響下,成長(zhǎng)性、盈利性出現(xiàn)下滑,這是各個(gè)行業(yè)和企業(yè)都無(wú)法避免的市場(chǎng)規(guī)律。

作為上市公司,需要承擔(dān)諸如公眾監(jiān)督成本等較高的運(yùn)營(yíng)成本,這就涉及一個(gè)投入和產(chǎn)出比的問(wèn)題。當(dāng)繼續(xù)上市的成本高于收益時(shí),這類企業(yè)選擇主動(dòng)退市也是一個(gè)不錯(cuò)的選擇。

主動(dòng)退市可省去每年承擔(dān)的審計(jì)、合規(guī)等費(fèi)用,以降低成本。對(duì)于資本市場(chǎng)而言,這既能保障投資者持續(xù)獲得優(yōu)質(zhì)資產(chǎn)配置機(jī)會(huì),又能為股市長(zhǎng)期健康發(fā)展奠定基礎(chǔ)。

并購(gòu)重組升溫

內(nèi)生式增長(zhǎng)難以為繼,并購(gòu)重組將成為上市公司提升自身經(jīng)營(yíng)質(zhì)量的重要方式。

對(duì)此也有業(yè)內(nèi)人士指出,企業(yè)通過(guò)并購(gòu)重組實(shí)現(xiàn)資源整合,產(chǎn)生“1+1>2”的協(xié)同效應(yīng),讓企業(yè)不斷發(fā)展壯大,這也是未來(lái)主動(dòng)退市的一個(gè)重要發(fā)展方向。

在明確加大績(jī)差公司退市力度后,證監(jiān)會(huì)2024年9月發(fā)布的“并購(gòu)六條”指出,“支持運(yùn)作規(guī)范的上市公司圍繞產(chǎn)業(yè)轉(zhuǎn)型升級(jí)、尋求第二增長(zhǎng)曲線等需求開(kāi)展符合商業(yè)邏輯的跨行業(yè)并購(gòu),加快向新質(zhì)生產(chǎn)力轉(zhuǎn)型步伐。”

這對(duì)于部分高度成熟的傳統(tǒng)行業(yè),以及市場(chǎng)進(jìn)入瓶頸期的企業(yè)而言,通過(guò)并購(gòu)重組,把這些新質(zhì)生產(chǎn)力納入到母公司里,也有利于企業(yè)轉(zhuǎn)型升級(jí)。

部分傳統(tǒng)行業(yè)龍頭企業(yè)資金比較雄厚,但是自身創(chuàng)新能力較低,也可以通過(guò)并購(gòu)重組來(lái)提升自身的創(chuàng)新能力。

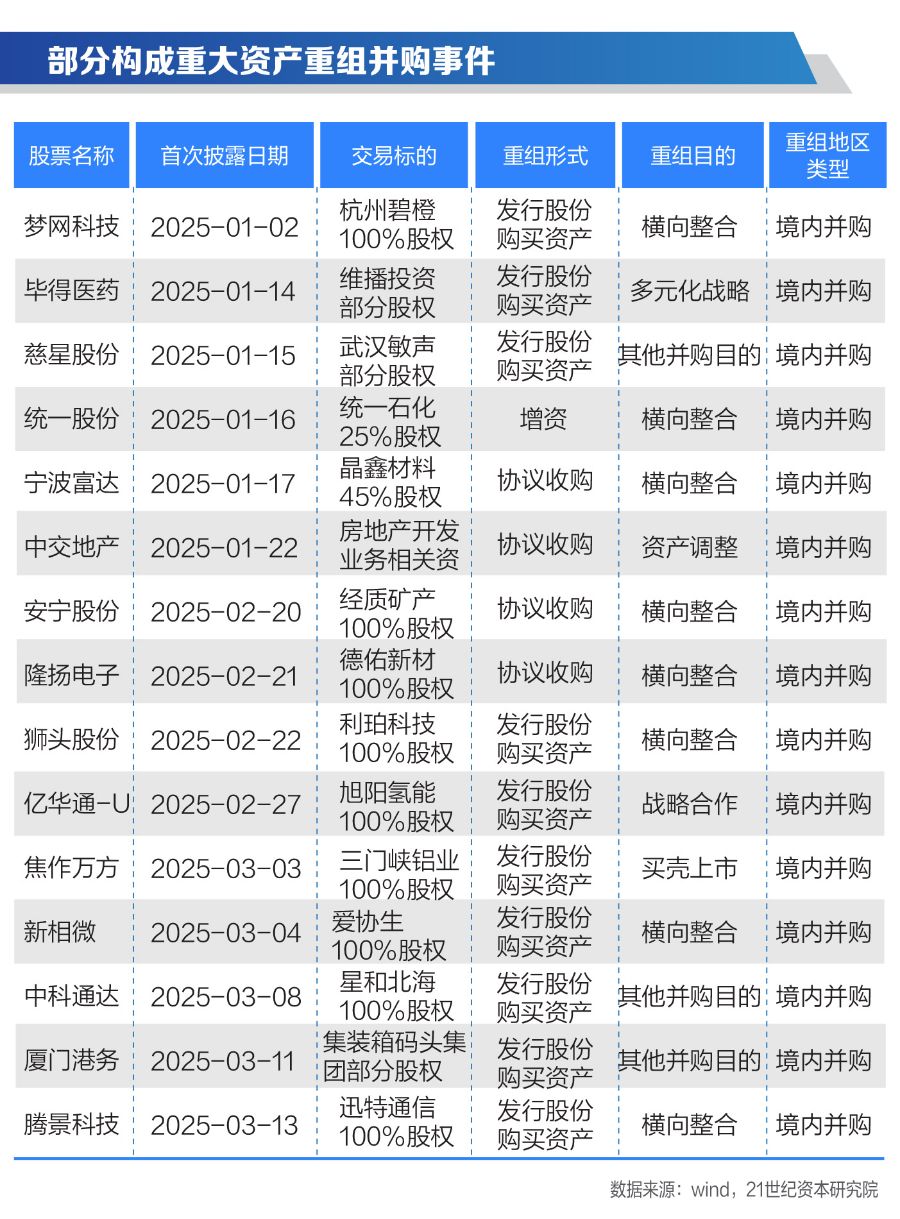

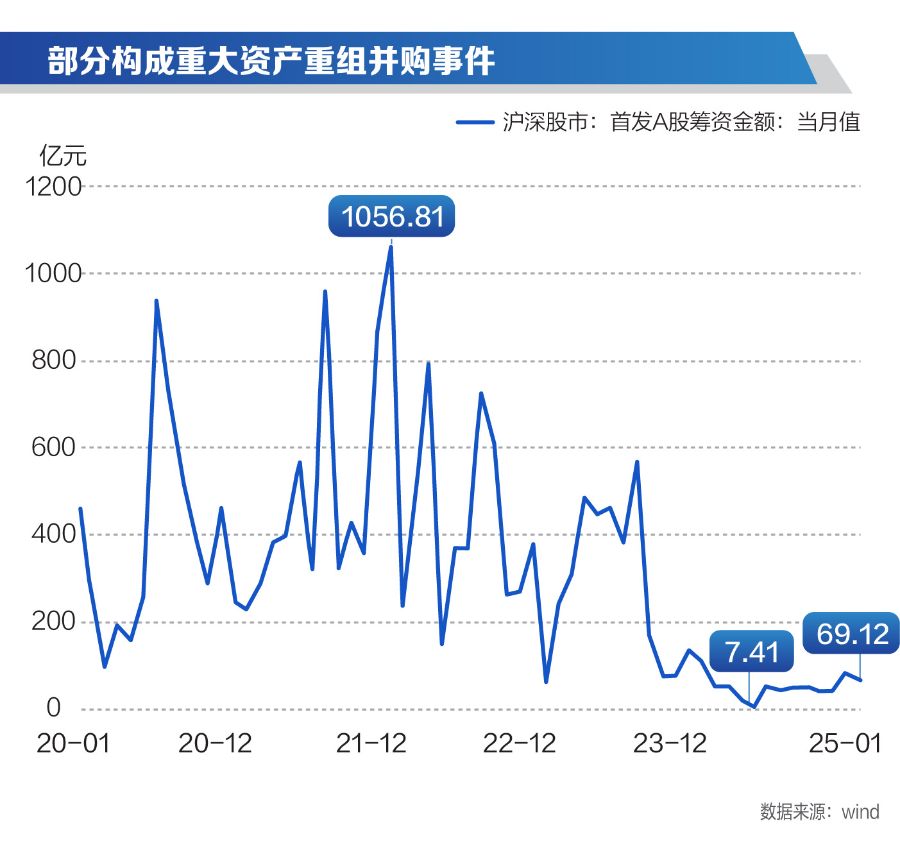

“并購(gòu)六條”發(fā)布后,A股并購(gòu)市場(chǎng)也有明顯升溫。

2024年四季度,首次官宣重大資產(chǎn)重組的項(xiàng)目多達(dá)53起,占全年117起重大重組的45.3%。

進(jìn)入2025年后,市場(chǎng)熱度依舊。截至3月14日,相關(guān)重大資產(chǎn)重組案例已經(jīng)達(dá)到33起,較2024年同期的21起增長(zhǎng)57.14%,且項(xiàng)目大多涉及半導(dǎo)體、新能源、人工智能等新質(zhì)生產(chǎn)力領(lǐng)域。

至于一些現(xiàn)實(shí)性的障礙,比如并購(gòu)重組和IPO之間的估值差等問(wèn)題,后續(xù)也有望得到明顯改善。

今年3月6日,證監(jiān)會(huì)主席吳清在十四屆全國(guó)人大三次會(huì)議經(jīng)濟(jì)主題記者會(huì)上表示,抓緊完善“并購(gòu)六條”配套機(jī)制,在估值定價(jià)、審核流程、支付工具等方面進(jìn)一步打通堵點(diǎn),大力推進(jìn)企業(yè)并購(gòu),以優(yōu)化資源配置,促進(jìn)企業(yè)發(fā)展,推動(dòng)更多科技創(chuàng)新企業(yè)并購(gòu)典型案例落地。

這一政策導(dǎo)向下,上市公司正加速通過(guò)并購(gòu)實(shí)現(xiàn)戰(zhàn)略轉(zhuǎn)型。

以光電元器件龍頭水晶光電為例,公司近期宣布收購(gòu)廣東埃科思科技95.6%股權(quán),通過(guò)整合AR/VR光學(xué)模組技術(shù),進(jìn)一步優(yōu)化業(yè)務(wù)結(jié)構(gòu)并強(qiáng)化核心競(jìng)爭(zhēng)力。

汽車零部件領(lǐng)域的萬(wàn)豐奧威,近期便剛剛完成對(duì)德國(guó)電動(dòng)垂直起降航空器(eVTOL)公司Volocopter的整合,并由此獲得了后者的有形資產(chǎn)、知識(shí)產(chǎn)權(quán)及承接特定合同權(quán)利義務(wù)。

一些老品牌也在借力并購(gòu)重組尋求增長(zhǎng)新動(dòng)能。比如擁有“永久”品牌的中路股份,便計(jì)劃收購(gòu)英國(guó)高端自行車品牌Factor,開(kāi)啟全球化布局。

一些歷史遺留問(wèn)題少、資產(chǎn)質(zhì)量好的退市風(fēng)險(xiǎn)企業(yè),在保證合法合規(guī)、仔細(xì)研判和甄別的基礎(chǔ)上,適時(shí)通過(guò)并購(gòu)重組同樣有助于企業(yè)的轉(zhuǎn)型升級(jí)。

接下來(lái),隨著2024年年報(bào)的發(fā)布、“帶帽”與退市情況相對(duì)明確后,部分“觀望”態(tài)度濃厚的上市公司也可能會(huì)加快其業(yè)務(wù)轉(zhuǎn)型,以及與外部資源的戰(zhàn)略合作的步伐。

“新陳代謝”提速

主動(dòng)退市、被動(dòng)退市聚焦于A股存量公司“出口端”,吸引并挑選具有成長(zhǎng)性的優(yōu)質(zhì)企業(yè)上市則從增量的“入口端”著手,二者相輔相成。

不少上市企業(yè)高管,尤其是董秘在接受記者采訪時(shí),對(duì)于企業(yè)風(fēng)險(xiǎn)化解的議題較為避諱,未對(duì)企業(yè)相關(guān)運(yùn)營(yíng)情況進(jìn)行回復(fù),比如ST元成、華嶸控股、亞振家居和太和水等。

近兩年密集發(fā)布的諸多政策,核心目的都是為了提升上市公司的整體質(zhì)量,以實(shí)現(xiàn)A股市場(chǎng)的長(zhǎng)久健康發(fā)展。

部分業(yè)內(nèi)人士認(rèn)為,最為理想的狀態(tài)是每年退市企業(yè)與上市企業(yè)的數(shù)量大致持平,維持上市公司總數(shù)不變的同時(shí),實(shí)現(xiàn)上市公司構(gòu)成的優(yōu)化。

在構(gòu)成上,則當(dāng)由主動(dòng)退市、強(qiáng)制退市以及因并購(gòu)重組而退市等共同組成。按照這樣的流轉(zhuǎn)率計(jì)算,假設(shè)目前有五千家企業(yè),每年五百多家上市、五百多家退市,十年后企業(yè)總數(shù)或許依舊相對(duì)平衡,但上市公司的構(gòu)成將大為不同。

理想狀態(tài)下可實(shí)現(xiàn)最優(yōu)質(zhì)的企業(yè)獲得二級(jí)市場(chǎng)的融資,同時(shí)讓產(chǎn)業(yè)落后、產(chǎn)能過(guò)剩的企業(yè)平穩(wěn)退出市場(chǎng)。

退市路徑的成熟,也可為IPO提速創(chuàng)造有利條件。

根據(jù)市場(chǎng)數(shù)據(jù),2024年A股新上市企業(yè)僅為100家,較2023年的313家銳減68.05%。若長(zhǎng)此以往,一級(jí)市場(chǎng)投資無(wú)法通過(guò)IPO這一途徑獲得合理的投資回報(bào),“投早、投小、投長(zhǎng)期”很難獲得利得,會(huì)對(duì)一、二級(jí)市場(chǎng)的發(fā)展構(gòu)成阻礙。

不少券商針對(duì)此問(wèn)題做了研究,譬如中信證券相關(guān)研究結(jié)論認(rèn)為,股票市場(chǎng)的長(zhǎng)期回報(bào)不能僅靠充裕的流動(dòng)性實(shí)現(xiàn),通過(guò)IPO引入優(yōu)質(zhì)的成長(zhǎng)性公司才是市場(chǎng)長(zhǎng)治久安的基礎(chǔ)。

IPO市場(chǎng)恢復(fù)常態(tài)化并不意味著上市標(biāo)準(zhǔn)的降低。

截至3月14日,2025年滬深兩市已公布終止審查(終止與未通過(guò))企業(yè)31家,其中上交所9家(主板7家,科創(chuàng)板2家),深交所22家(主板6家,創(chuàng)業(yè)板16家)。如果按照同期滬深交易所進(jìn)行中及已過(guò)會(huì)企業(yè)數(shù)量來(lái)看,擬IPO企業(yè)終止率已經(jīng)達(dá)到75.6%。

從趨勢(shì)來(lái)看,A股市場(chǎng)通過(guò)提高退市標(biāo)準(zhǔn)、做好存量公司優(yōu)化的同時(shí),增量的“入口端”更不會(huì)放松,一些資產(chǎn)質(zhì)地較差、無(wú)法達(dá)到上市標(biāo)準(zhǔn)的企業(yè),后續(xù)也會(huì)逐步退出IPO之列。

(本報(bào)記者張賽男、楊坪對(duì)此文亦有貢獻(xiàn))