21世紀經濟報道見習記者楊娜娜 上海報道

2004年初,千禧年的鐘聲尚未遠去,上證50指數以藍籌之姿初登歷史舞臺。彼時鮮有人能預見,華夏上證50ETF將在日后點燃中國ETF市場的浩瀚原野。

21年風雨路,華夏基金始終以先行者的姿態,將ETF的種子深植于這片大地。從首只ETF“天時地利人和皆不占”的艱難啟程,到94只產品、6500億規模、1000萬投資者的普惠之舟,這條路上鐫刻的不僅是數字的躍遷,更是一個時代對金融民主化的執著求索。

回望2004年,上證50ETF穿越了低迷如寒潮的市場,在交易所與券商的托舉下,讓54億元的資金洪流沖破猶疑,為中國資本市場注入第一股指數化投資的活水。

這是一段關于“洞見”的故事。當封閉式基金折價的陰影籠罩市場時,華夏基金已眺望到海外機構投資者對ETF的青睞;當行業困于單一產品時,華夏基金率先將中小盤、跨境、科技主題的基因注入ETF血脈。從恒生ETF到科創50ETF,華夏基金的每一步都踩在時代轉型的鼓點上。

如今華夏基金的ETF版圖已經星羅棋布。華夏滬深300ETF以1600億規模筑起價值投資的基石,恒生科技ETF用近七成的復購率訴說跨境投資的熱情,“紅色火箭”小程序更是將投顧服務織就成一張精細化運營的密網。

輝煌背后仍有未來發展的不確定性。當規模領先地位被步步緊逼,迷你基金暗藏管理挑戰,這恰似中國ETF市場的縮影:規模狂飆后,需要一場從“量”到“質”的覺醒。

當華夏基金總經理李一梅描繪“主動管理賦能產品創設”“重持營”“投顧+ETF生態圈”的藍圖時,我們看到的不僅是一家企業的進化,更是一個行業從工具提供者向財富陪伴者的蛻變。

中國第一只ETF的發芽

1998年4月,華夏基金作為證監會首批試點公司應運而生。次年,其第二只產品華夏興和便部分嘗試用指數優化的方式運作,為后來第一只ETF的誕生埋下了火種。

2004年1月2日,上交所發布上證50指數(指數起始點實際為2003年12月31日,起始基礎點位為1000點),由滬市A股中規模較大、流動性較好的50只股票組成。當時的華夏基金在綜合考慮這只藍籌股指數的代表性、風險控制優勢以及市場流動性等多方面因素后,決定就其進行ETF產品開發。

同月,第一個“國九條”頒布,明確提出要擴大直接融資,鼓勵合規資金入市。

2004年12月30日,中國首只ETF產品——華夏上證50ETF成立。

華夏基金總經理助理、數量投資部行政負責人張弘弢,早在1999年就已經加入華夏基金。他曾回憶,在2002年時華夏基金就已經著手研究ETF產品。當時市場上封閉式基金很多,常年處于高折價狀態,而ETF作為可交易基金,不僅可以豐富交易所的場內工具產品線,還可以解決封閉式基金的低流動性和高折價問題。

“另一方面,在國內公募行業發展之初,我們發現海外ETF的投資者中,機構投資者占比很高,無論是保險、QFII還是私募,都有對應的配置和交易需求。”他表示。

但在當時的市場中發行一只ETF并非易事。李一梅曾在采訪中感慨,“天時地利人和一樣不占”。

她解釋,天時方面,當時市場持續低迷,新基金發行艱難;地利方面,當時還沒有成熟的ETF銷售渠道;人和方面,彼時投資者理解和接受ETF的成本也很高,就算是專業投資者對ETF也是知之甚少。“都說名字里有數字或字母的基金產品難賣,上證50ETF既有數字又有字母,更是難上加難”。

不過,這只開拓性的產品在交易所和證券公司的支持下,最終以54億元沖破寒流(募集目標為超50億元),并于2005年2月23日正式上市。

據Wind數據統計,截至2025年3月13日,華夏上證50ETF的流通規模已經超過1400億元,成立20年以來的年化回報為7.78%,2022年至2024年三年的年度收益率分別為-17.68%、-9.26%、18.21%。

華夏上證50ETF的推出,為中國基金市場帶來了全新的投資理念與工具,讓投資者能夠便捷地對上證50指數所涵蓋的優質藍籌股進行更為便捷、成本更低的投資,也為后續ETF市場的產品豐富發展打下了基石。

拓荒者的多元布局

除了這只劃時代的ETF,作為ETF領域的開拓者,華夏基金還有很多ETF產品走在行業前列。包括中小盤股ETF、跨境ETF、境內行業系列ETF等多個類別的創新產品,都由華夏基金率先推出。

而且,華夏基金的產品線全面覆蓋核心寬基、熱點行業/主題、境內外市場(包含港股、美國和日本市場)、策略指數、商品等豐富類型。通過在指數產品的布局、運營、營銷、投顧等方面的綜合賦能,華夏基金也持續在規模上保持領先優勢。

2006年,國內首只中小盤ETF——華夏中小板ETF推出,為投資者投資中小板股票提供了良好的工具型產品。

2012年,華夏基金推出首只跨境ETF——華夏恒生ETF,讓國內投資者能夠投資香港市場的優質企業。此后又陸續推出港股通ETF等產品,不斷拓展投資者的跨境投資視野。在全球經濟一體化背景下,跨境ETF產品為投資者分散投資風險、分享全球經濟發展成果提供了有力支持。

隨著國內經濟結構調整與產業升級,不同行業和主題投資的機會不斷涌現,華夏基金又敏銳地推出一系列行業主題ETF。2013年,華夏基金率先推出五只行業主題ETF,5只行業ETF分別跟蹤上證金融、上證醫藥、上證消費、上證材料和上證能源5個指數。其中華夏上證能源ETF和華夏上證原材料ETF因為規模過小,2016年3月被迫清盤。

李一梅曾在2024年談及,“現在看新材料ETF是很有投資價值的產品,(當時它)卻很遺憾地倒在了黎明前。后來我們積極與監管溝通,強調ETF作為工具的特殊屬性,并提議在不增加投資人額外費用的前提下,由公司自身承擔部分費用,保留這些‘火種’”。

2020年9月,由華夏基金、華泰柏瑞基金、易方達基金和工銀瑞信基金發起的首批4只科創50ETF開賣當天全部突破50億元募集上限,總認購規模近千億元。其中,華夏科創50ETF更是開售僅半小時就被“搶購一空”,最終認購規模超過400億元,是四家基金公司中最為火爆的一家。

華夏科創50ETF的起購金額為1000元,自那以后,原先被科創板50萬元資金門檻“排除”在外的投資者,有了新的科創板指數投資工具。

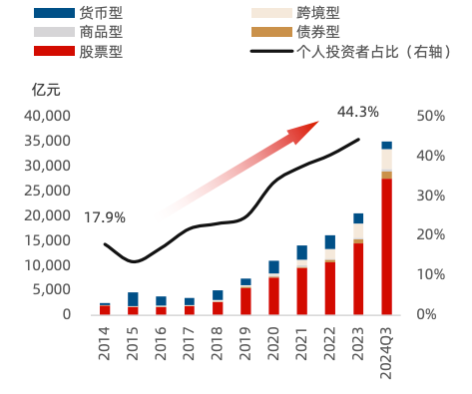

千萬ETF投資者造就的6500億巨頭

作為中國第一只ETF的管理人,華夏基金目前也是業內ETF產品管理數量最多、規模最大的基金管理人,市場占比超過17%。

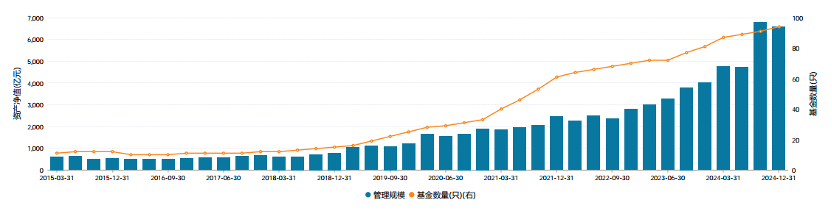

據Wind數據統計,截至2024年末,華夏基金旗下管理的基金共計886只,其中ETF基金共有94只,占比超過10%;基金管理總規模超過18900億元,其中ETF的總規模超過6500億元,ETF規模占比超過34%。截至3月13日,其股票型ETF規模占基金總規模的比例接近30%。

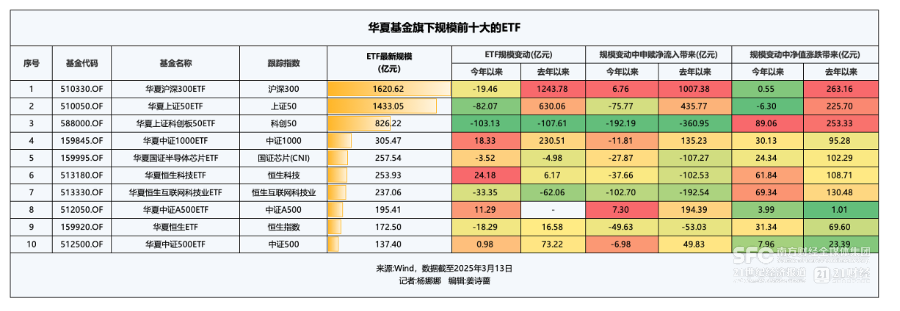

目前華夏基金旗下規模最大的ETF為華夏滬深300ETF,規模超過1600億元,自去年以來通過申贖凈流入的規模超過1000億元。這只ETF于2013年1月16日上市,截至3月13日,成立12年多以來的年化收益率為6.02%。

從上圖中可以看到,華夏基金旗下規模超過1000億元的ETF共有2只,除了華夏滬深300ETF,還有一只就是華夏上證50ETF。

截至3月13日,全市場規模超過1000億元的ETF僅有5只(另外三只分別是華泰柏瑞基金、易方達基金、嘉實基金旗下的滬深300ETF),也就是說,僅華夏基金一家就管理了其中的2只。

華夏基金ETF管理規模變動

來源:Wind,數據截至2024年末

從規模變動來看,華夏基金ETF規模在2024年三季度增加了2000多億元,其中僅2024年9月份的增長就超過1500億元。

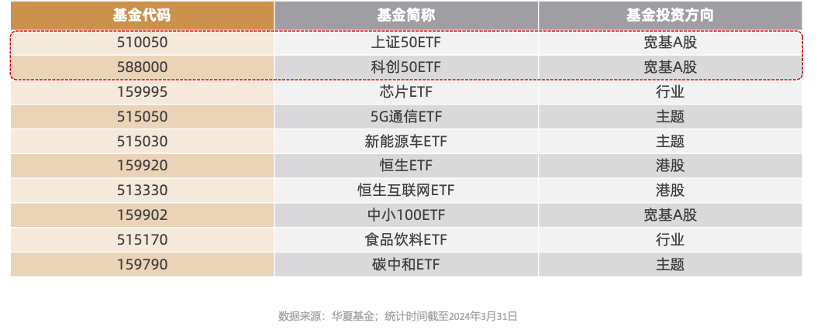

據2024年華夏基金推出的《指數基金投資者洞察報告》統計,截至2024年一季度,華夏基金ETF的投資者人數超過1000萬,其中超35%的投資者年齡在50歲以上,絕大多數投資者持有華夏基金ETF的數量在3只以內。

寬基ETF則是華夏基金投資者的入門之選。其中,上證50ETF以及科創50ETF較受投資者青睞。而在細分市場,芯片、新能源、食品飲料等熱門領域ETF,是華夏基金投資者初次布局的焦點。

投資者首次購買人數前十的華夏基金ETF

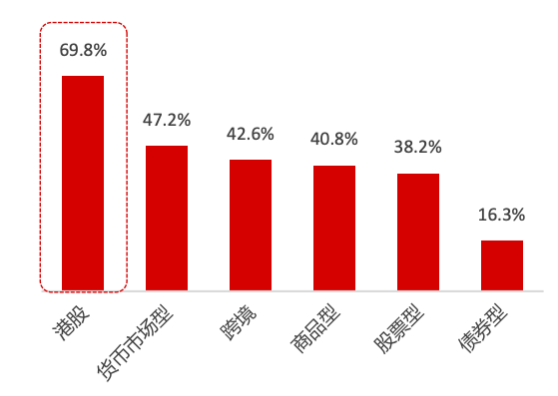

從復購情況來看,截至2024年一季度,華夏基金旗下的ETF復購率達60.8%。其中,投資港股的ETF復購率遙遙領先,復購率接近7成,如恒生互聯網ETF、恒生科技指數ETF等。

華夏基金旗下港股類ETF復購率領先

來源:華夏基金。數據截至2024年三季度末

從投資者持有華夏基金ETF的類型來看,超過78%的人選擇了股票型ETF,這部分投資者中有66.8%的人主要投資了寬基A股ETF。與此同時,投資跨境ETF和商品型ETF的投資者則分別偏好港股ETF和非黃金商品ETF(即豆粕等非黃金商品ETF)。

華夏基金各類ETF蓬勃發展,個人投資者參與度大幅提升

來源:華夏基金。數據截至2024年三季度末

2024年11月7日,華夏基金在“一年一度指數大會”上特別介紹了其研發的集成指數和ETF分析的投資工具——紅色火箭小程序。

華夏基金互聯網金融總監欒天昊介紹,紅色火箭從宏觀、微觀、技術層面出發對指數進行拆解,并且開放給全行業,希望通過搭建行業生態,助力理財規劃師們服務好市場上更多的指數投資者。

打開其小程序界面可以看到,紅色火箭有指數瀏覽器、指數對比、熱股選指數、焦點看盤等功能。在其“社區”板塊中,包括國金證券、光大證券等不少證券公司的媒體號已經入駐。

對ETF業務的最早布局和精細化運營,離不開華夏基金背后強大投研團隊的支持。

早在2005年華夏基金就成立了數量投資部,是業內最早成立的獨立數量投資團隊之一,目前該團隊由超過30名具有多年經驗的海內外專業投資經理以及專職研究人員組成。

華夏基金還自主研發了一套先進的指數投資系統。該系統將ETF的日常投資管理納入其中,通過模型和算法實現精準的投資決策與交易執行。同時,借助系統運作,能夠對產品績效進行準確歸因,及時發現投資過程中的問題并加以優化,有效提高基金運作效率,降低運營風險。

萬億賽道上的迷霧與新生

當然,作為“ETF第一大廠”的華夏基金也面臨不小的挑戰。據Wind數據統計,截至3月13日,只有華夏基金和易方達基金的ETF規模超過6100億元,跟第三名的華泰柏瑞基金(4500多億元)拉開了斷層式的距離。但是自去年以來,易方達基金的ETF規模增長比華夏基金足足多出了1000億元。

今年以來,華夏基金的ETF通過申贖凈流出的規模超過436億元,是全市場凈流出規模最多的基金公司。這也讓華夏基金的ETF整體規模自年初以來損失超過91億元,而規模排在第二名的易方達基金不僅沒有流失,整體還增加了91億元。

華夏基金旗下今年以來通過申贖凈流出規模最多的兩只ETF,分別是華夏上證科創板50ETF和華夏恒生互聯網科技業ETF,因凈申贖流失的規模分別有184.95億元、102.69億元。

截至3月13日,華夏上證科創板50ETF成立4年多以來,收益依然虧損21.83%;而成立于2021年1月26日的華夏恒生互聯網科技業ETF,成立4年以來的虧損高達47.41%。

另外,華夏基金旗下的ETF數量雖然排在全市場第一,但存在大量迷你ETF。目前已經上市的ETF中,有接近三分之一(共30只)的ETF規模不到1億元,有接近三分之二(共63只)的ETF規模不到10億元。

未來華夏基金的ETF將如何發展?

李一梅在前述“一年一度指數大會”上表示,華夏基金這些年構建了以投資者為中心的“研究+服務+策略”的指數投資能力體系。

一在指數研究體系上,以26年所積累的主動投研能力為核心,希望能更好地發現、定義和創設資產,把蘊含在主動管理之中的超額收益能力,以更透明、更簡單易懂的方式呈現給投資者。

二是構建了多部門協同、體系化、全天候、覆蓋各類投資者的指數服務體系。

三是在“ETF+投顧”日益成為財富管理主流模式的大背景下,基于公司多資產研究積累開發了多種“投顧化”的指數投資策略,跳出以單個產品為單位的服務模式,改為以組合和策略為單位的服務模式。

這個體系便是沿著李一梅對未來ETF市場發展的設想而規劃的。在她看來,ETF在中國已經從相對粗放的發展階段進入高質量發展階段,未來將呈現出三大趨勢。

第一,主動管理賦能產品創設。她表示,在美國,即便在行業主題上是類似的方向,管理人也會傾向于使用不同指數公司的指數或采用主動管理形式。一些基金管理人即便在寬基上無法與行業巨頭競爭,也會專注因子投資、杠桿反向、結構化收益策略以及多資產另類策略等,這些管理人都能在市場中建立自己的ETF生態圈。

第二,競爭從產品創設延伸至產品運營。在ETF品類逐步健全的趨勢下,“重首發、輕持營”的策略已經行不通,未來市場各方投入資源、開展ETF持續營銷的勢頭會越來越猛烈。

第三,從單只產品到組合化、策略化的綜合解決方案。未來ETF的競爭更重要的是打造基于不同場景的ETF投資解決方案,“投顧+ETF”的生態模式尤其值得關注。