南方財經全媒體 資訊通研究員邢瑞涵 綜合報道 為實現碳中和的宏偉戰略目標,未來我國電力系統新增裝機以新能源發電為主,而風電是我國能源結構轉型的重要抓手。

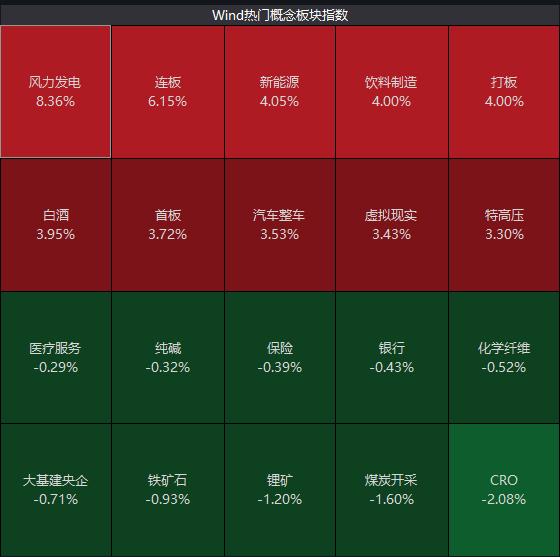

近一個多月來,風電板塊一路上行,截至11月4日收盤,風電板塊上漲8.16%,漲幅位列所有板塊第一位。

風電裝機增長空間巨大

國內雙碳“1+N”政策體系不斷完善,有望托底新能源中長期增長預期。

中信證券預計雙碳目標隱含對“十四五”、“十五五”風電年均裝機要求達43-55GW,在配套政策推動下有望進一步超預期。

同時,國內加快推進首期約100GW風光大基地項目建設,大基地項目有望成為“十四五”期間風電裝機增長的主力,增長潛能巨大。

風電降本增效經濟性凸顯

中信證券認為,平價上網倒逼風電產業鏈加快降本,而最有效的降本路徑是風機大型化:一方面可攤低整機制造環節單位零部件用量,另一方面降低風電項目BOP和 Opex成本。

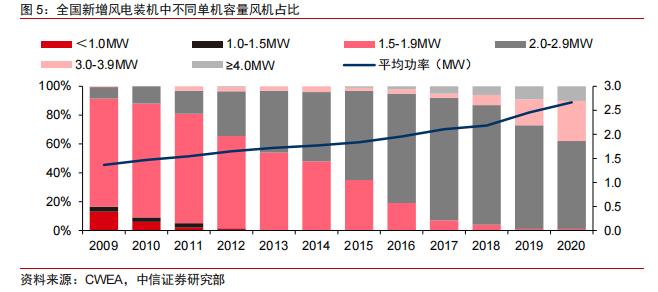

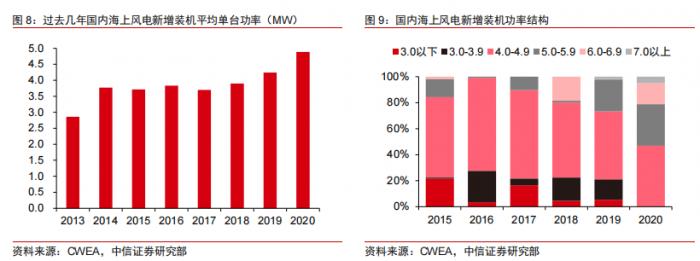

目前國內陸上風電機組主流功率正從2-3MW向4MW以上躍升,海上風電也有望從4-5MW向8-10MW提升,疊加零部件環節迎來價格普遍回落,或推動風機制造成本降幅達20%左右。受益于制造端降本增效加速,國內風電項目單位投資強度有望下降20%左右。2022年陸上風電平價項目IRR有望穩定在7%-10%的較高水平,部分海上風電項目IRR亦有望初具6%-7.5%項目收益率的可行性,或將實現平價上網的平穩過渡。

陸上風電裝機增長中樞或明顯提升

中信證券認為,隨著風電平價項目經濟性和投資吸引力增強,行業需求有望延續高增長。2021年一季度到三季度國內風電招標規模超預期,全年招標量有望達55GW左右,預示2022年需求有望回歸高景氣。

中信證券預計2021、2022年國內風電裝機有望達40/50GW左右,陸上風電有望迎來顯著復蘇,海上平價風電項目裝機有望超預期。同時,“十四五”實際年均裝機有望達55GW(海上風電年均近 10GW),或超政策規劃預期,對應CAGR或達15%,裝機成長性和穩定性將明顯強化。

廣發證券認為,北京國際風能大會上發布的機型大型化趨勢明顯,陸上最大功率機型為7.XMW,葉輪直徑195米,海上的機型基本都在7MW以上,海上最大功率機型為16MW,葉輪直徑256米,代表了行業未來的大型化趨勢不會變;國補到期之后,廣東、江蘇等推出了各自的海上風電發展規劃,有望推動海上風電的降本進程,海上風電的平價有望加速到來。

國信證券預計2025年我國海上風電年新增裝機將達到12GW,行業年均符合增速達到44%,三年累計增長200%,成為發展最快的新能源細分賽道。2025年底預計我國海上風電累計吊裝容量達48GW。

供應鏈龍頭迎來新機遇

中信證券將需求分為兩大類:

風機:目前風電行業處于加速產品升級和降本關鍵階段,產品研發升級快、技術成熟度高的優質整機廠商有望收獲份額提升,迎來新龍頭成長機遇。同時,在成本、價格均快速下降的情況下,供應鏈管控能力或將決定風機質量和企業盈利能力,頭部企業具備相對優勢。

零部件:大兆瓦機組趨勢將提高零部件競爭壁壘,競爭格局相對較優的零部件龍頭廠商競爭優勢有望強化。此外,風電零部件企業盈利能力易受原材料價格波動影響,中信證券建議積極關注原材料價格回落后盈利修復機會。

投資邏輯

中信證券:風電加速降本增效刺激需求放量,產業鏈有望實現加速增長。

整機環節:推薦具備大兆瓦機型研發效率和份額優勢提升潛能的金風科技,建議關注運達股份、電氣風電;

零部件環節:具備技術、成本、客戶等優勢的龍頭廠商,有望受益于全球份額替代和技術升級,優化長期競爭力和增長空間,推薦天順風能(塔筒)、東方電纜(海纜)、日月股份(鑄件)、中材科技(葉片等),建議關注新強聯(軸承)、廣大特材(鑄件+齒輪鋼)、金雷股份(主軸)、中際聯合(升降機)、大金重工(塔筒)、禾望電氣(變流器)。

國信證券:東部沿海資源發達,制造業基礎雄厚,綠電需求緊迫,大力發展海上風電可實現能源轉型,提高能源安全系數。廣東陽江、汕尾、江蘇南通等地相繼引進多家海上風電裝備制造業企業和大型電力央企投資本地,聯手打造集研發、試驗、制造和開發于一體的海上風電產業集群,爭取早日實現平價并具備國際競爭力。建議布局海內外海上風電供應鏈領先企業,建議關注東方電纜、天順風能、明陽智能、日月股份、天能重工以及受益于成本快速下降的下游開發企業江蘇新能。

(報告來源:中信證券、廣發證券、國信證券)

(本文信息不構成任何投資建議,刊載內容來自持牌證券機構,不代表平臺觀點,請投資人獨立判斷和決策)

粵公網安備 44010402000579號

粵公網安備 44010402000579號