2022年,A股上市公司整體業績保持平穩增長。據21數據新聞實驗室統計,有5157家上市公司發布了2022年報,合計實現營業收入71.8萬億元,實現凈利潤5.2萬億元,分別同比增長8.6%和3.7%。

在5157家上市公司中,近八成公司實現盈利,共4111家;近五成公司的凈利潤保持正增長,共2451家;營收、凈利潤雙增長的公司有1924家,占比37.3%。

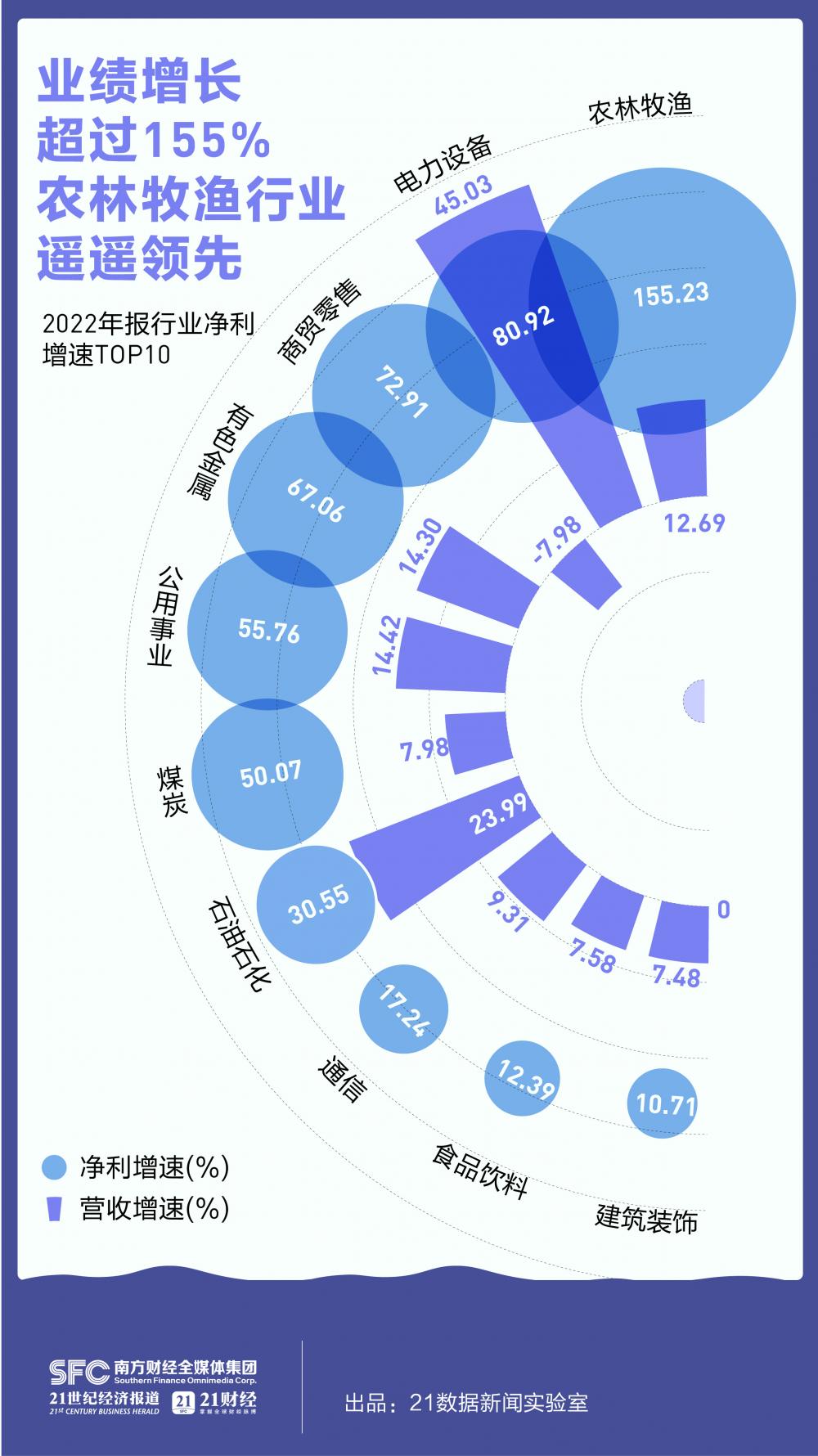

農林牧漁行業成功“逆襲”

按申萬一級行業分類,農林牧漁、電力設備、有色金屬等行業在2022年表現強勢,凈利和營收增速均位居前列。

農林牧漁是2022年凈利增長最快的行業,也是唯一實現利潤翻倍的行業,增速從2021年的-143%大幅回升至155%,成功“逆襲”。排名第二至第五的行業,凈利增速均超過50%,分別是電力設備、商貿零售、有色金屬、公用事業。

2022年,全球變局深刻影響了農產品供需。中航證券表示,在供需推動下,主要農產品行情延續,CBOT主要品種小麥、玉米、大豆價格持續高位,受益農產品價格行情,用種需求、飼料原料價格明顯上升,相關企業盈利能力快速提升。

展望2023年,東亞前海證券認為禽畜養殖周期景氣向上,疊加消費復蘇在望,農業板塊細分領域有望迎來配置機遇。

電力設備行業同樣表現突出,在行業排名中凈利增速第二,營收增速第一。

長江證券指出,裝機量方面,2022年國內動力電池產量、裝機分別為541.6、294.6GWh,同比分別增長147%、91%。逐月來看,除了4月受疫情擾動、12月受補貼退坡有所減產導致環比顯著下滑外,5月至11月整體呈現恢復態勢,景氣度也持續向好。

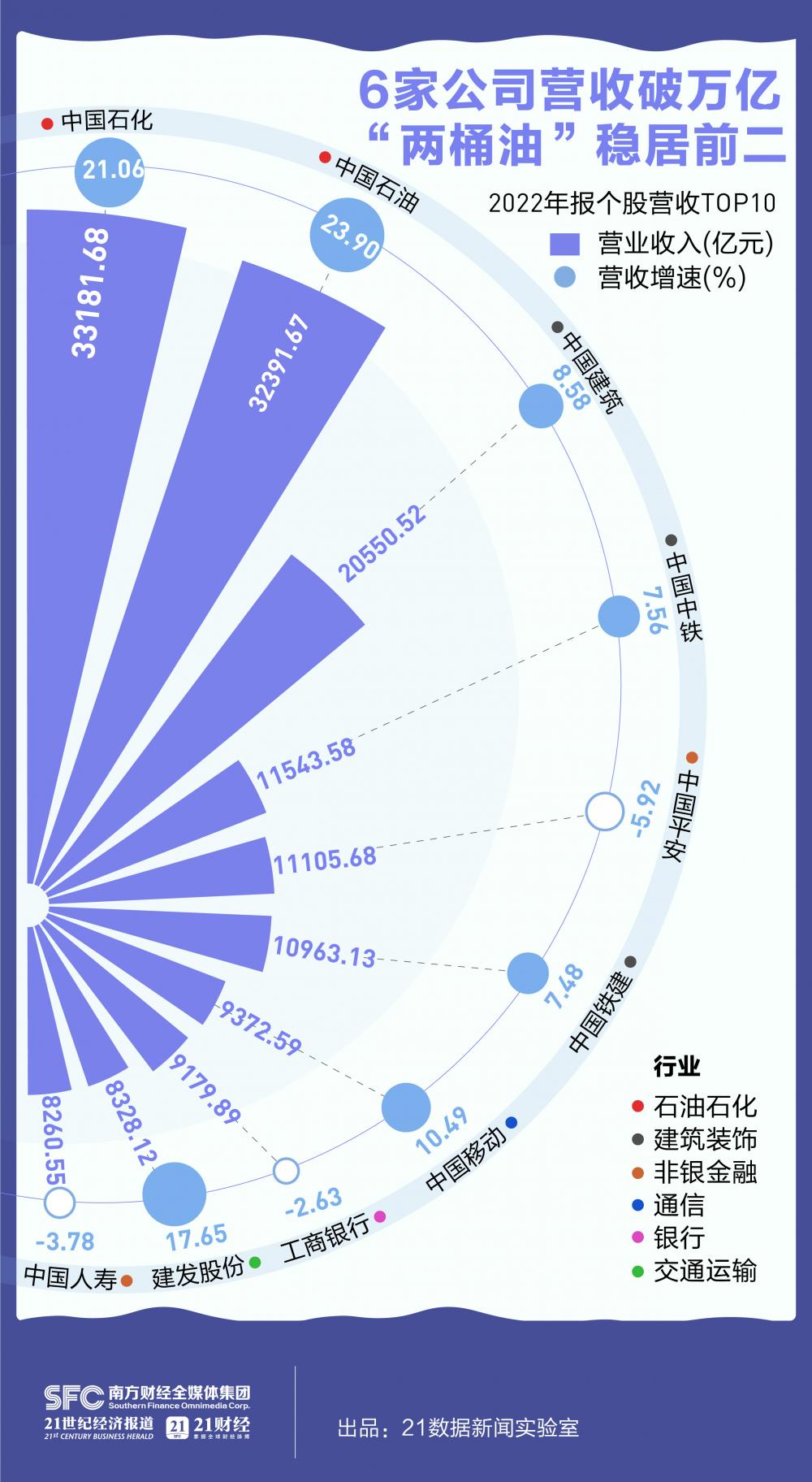

6家公司營收破萬億

在個股營收TOP10中,“兩桶油”繼續穩居前二,均超過3萬億元。2022年,全球能源危機持續,油氣價格大幅走高,中國石化和中國石油累計實現歸母凈利潤2157億元,平均每天凈利潤達到5.91億元。其中,中國石油收入、利潤、自由現金流等經營業績均創歷史新高。

此外,建筑裝飾行業的“三巨頭”中國建筑、中國中鐵、中國鐵建,以及非銀金融行業的中國平安,2022年營收均突破萬億元。

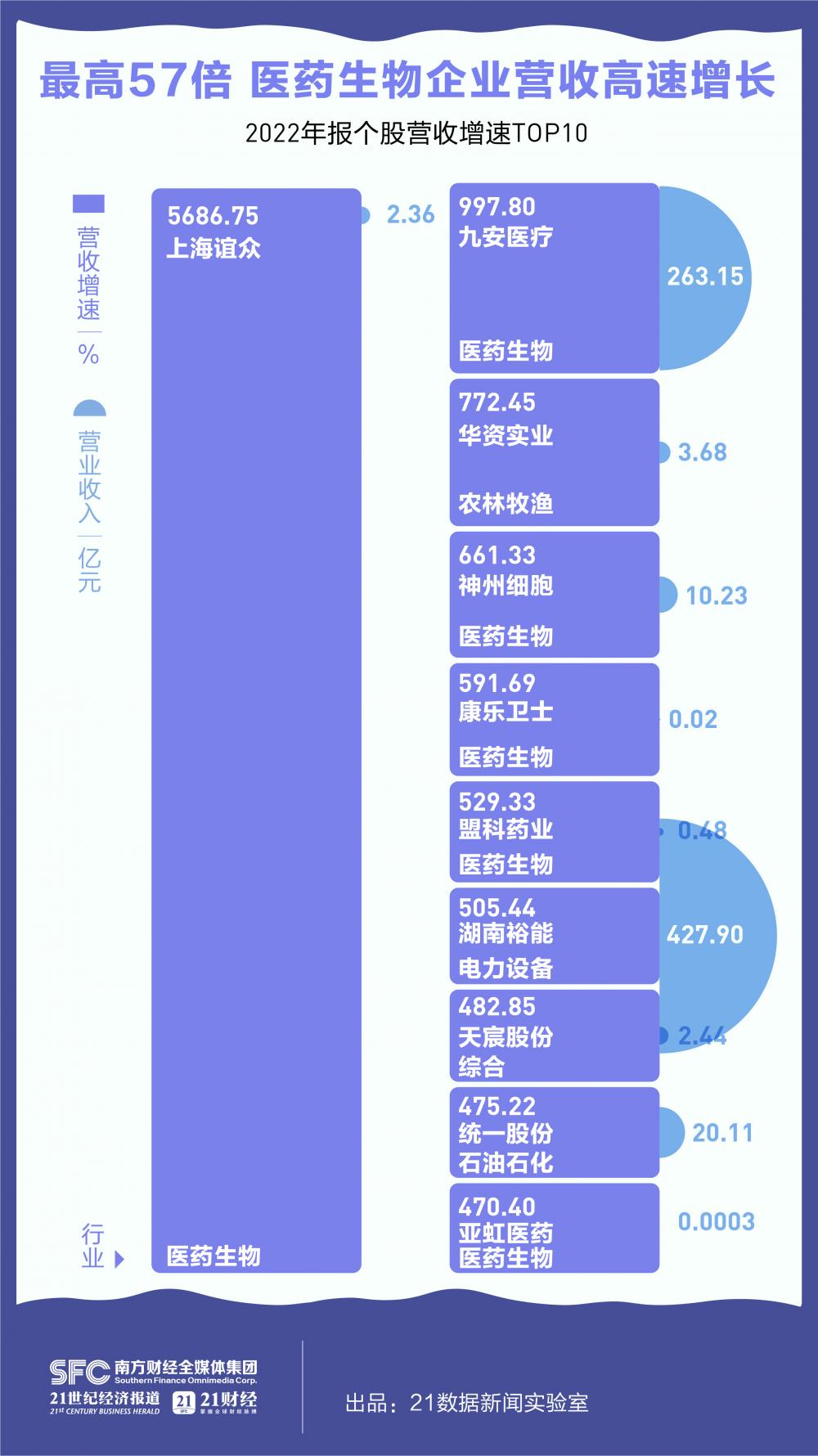

在個股營收增速TOP10中,以上海誼眾為代表的多家醫藥生物企業表現亮眼,有55家營收規模突破百億元,16家營收增速超過100%,板塊整體業績較為樂觀且好于預期。

其中上海誼眾的營收增速遙遙領先,增幅高達57倍。上海誼眾藥業股份有限公司是一家集研發、生產、商業化為一體的高科技制藥企業。核心產品注射用紫杉醇聚合物膠束于2021年年末獲批上市,并開啟商業化之路,助推公司在2022年扭虧為盈。

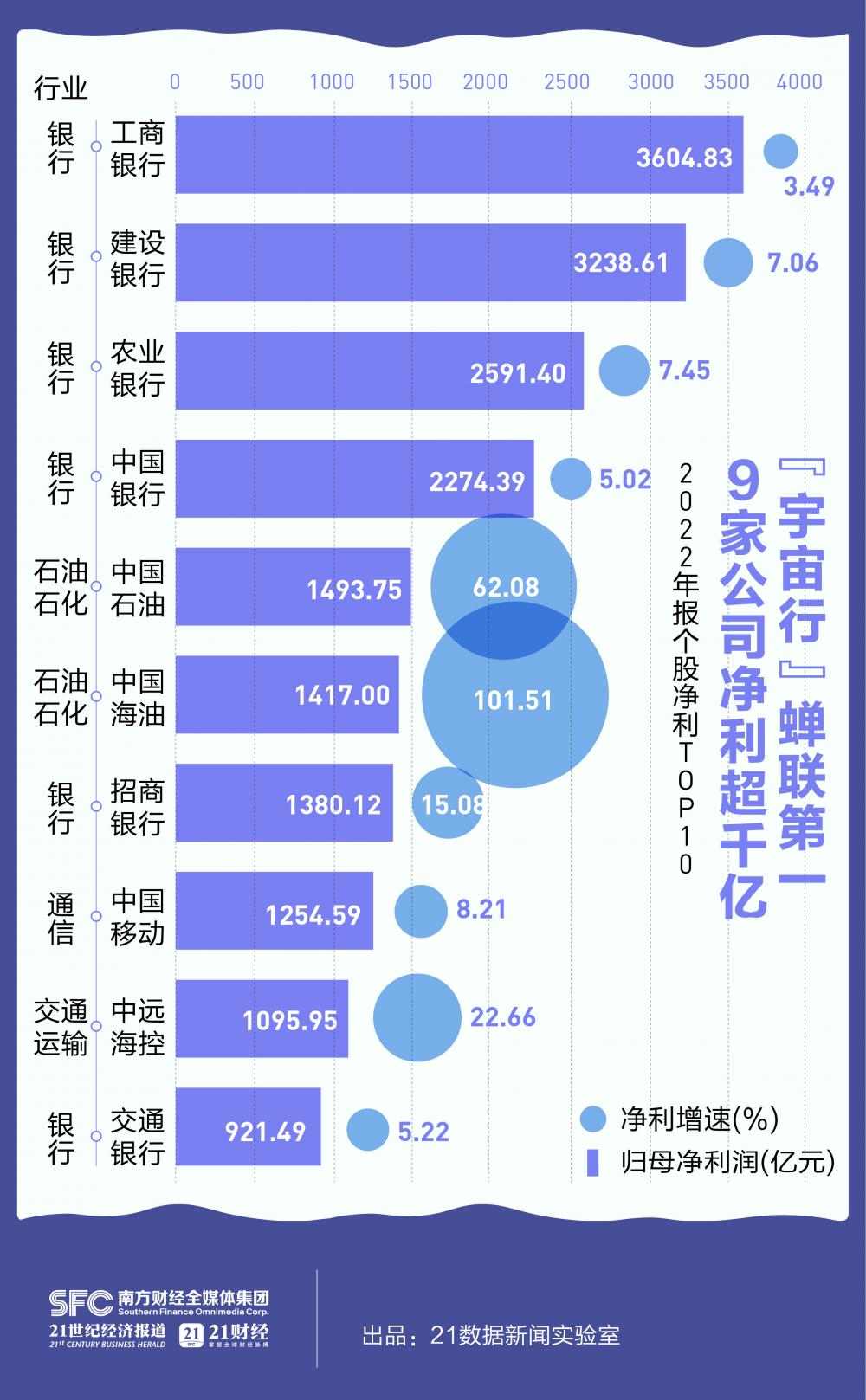

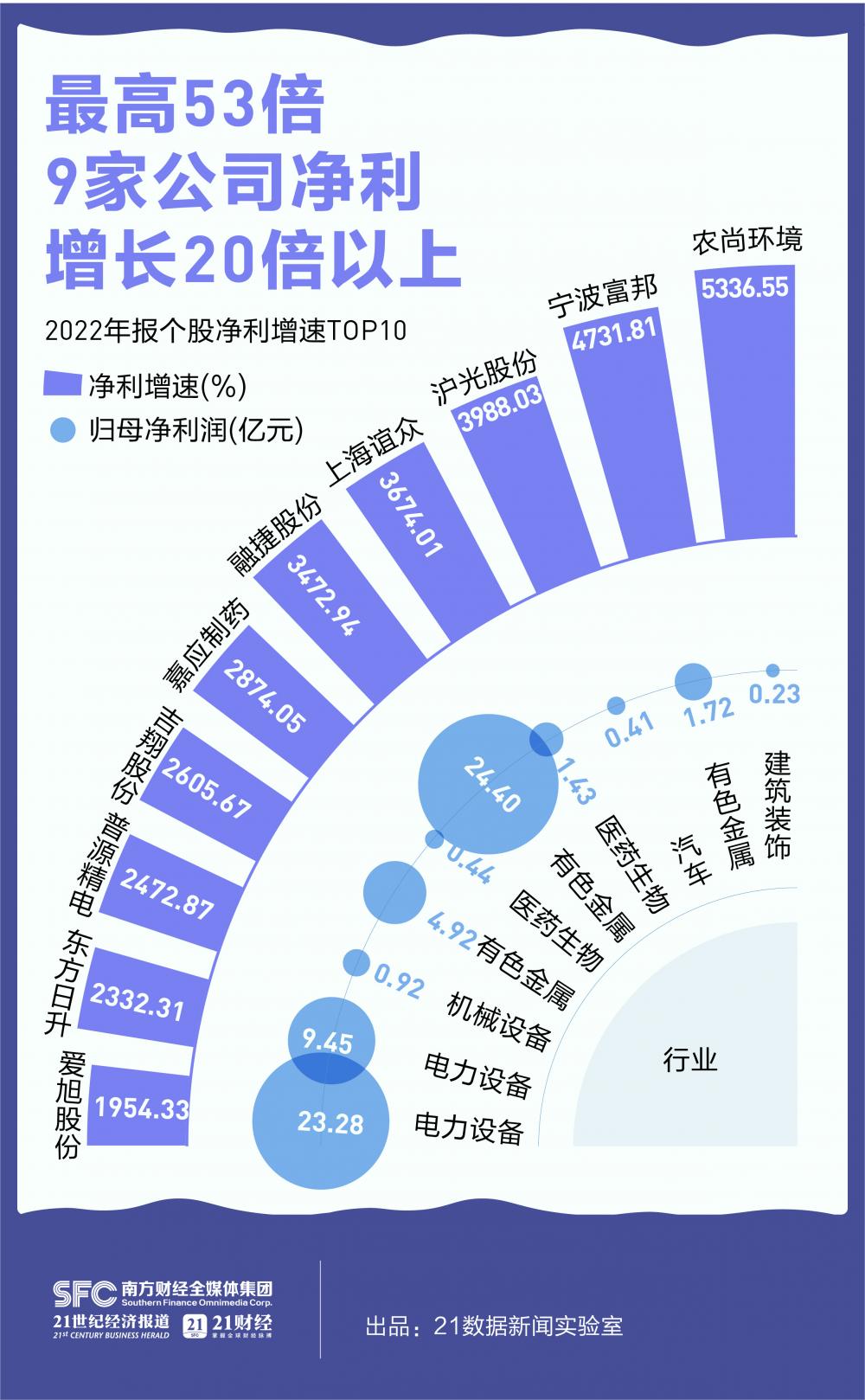

9家公司凈利超千億元,“宇宙行”蟬聯“利潤王”

個股凈利方面,2022年凈利過百億的公司隊伍擴大至82家,比2021年增加4家。

個股凈利TOP10公司有6家來自金融行業,四大行穩居前四,2022年凈利均超過2000億元。其中,“宇宙行”工商銀行蟬聯“利潤王”,2022年凈利同比增長3.49%至3604.83億元。但營收出現下滑,同比下降2.63%至9179.89億元,去年同期營收為9427.62億元。

在個股凈利增速TOP10中,前9家公司的增幅均超過20倍。增幅最大的是農尚環境,2022年凈利同比大增53倍,成功扭虧為盈,實現凈利潤2347萬元。

作為一家長期深耕園林業務的公司,農尚環境近年來因跨界半導體業務受市場關注。農尚環境表示,2022年,公司在保有園林綠化主業發展的同時,繼續深挖集成電路新業務領域,不斷加強市場調研,積極尋求業務及技術合作,主動降低財務杠桿,推進各項技術研發,為研發產品加速量化生產提供必要條件,取得了一定的營業收入。

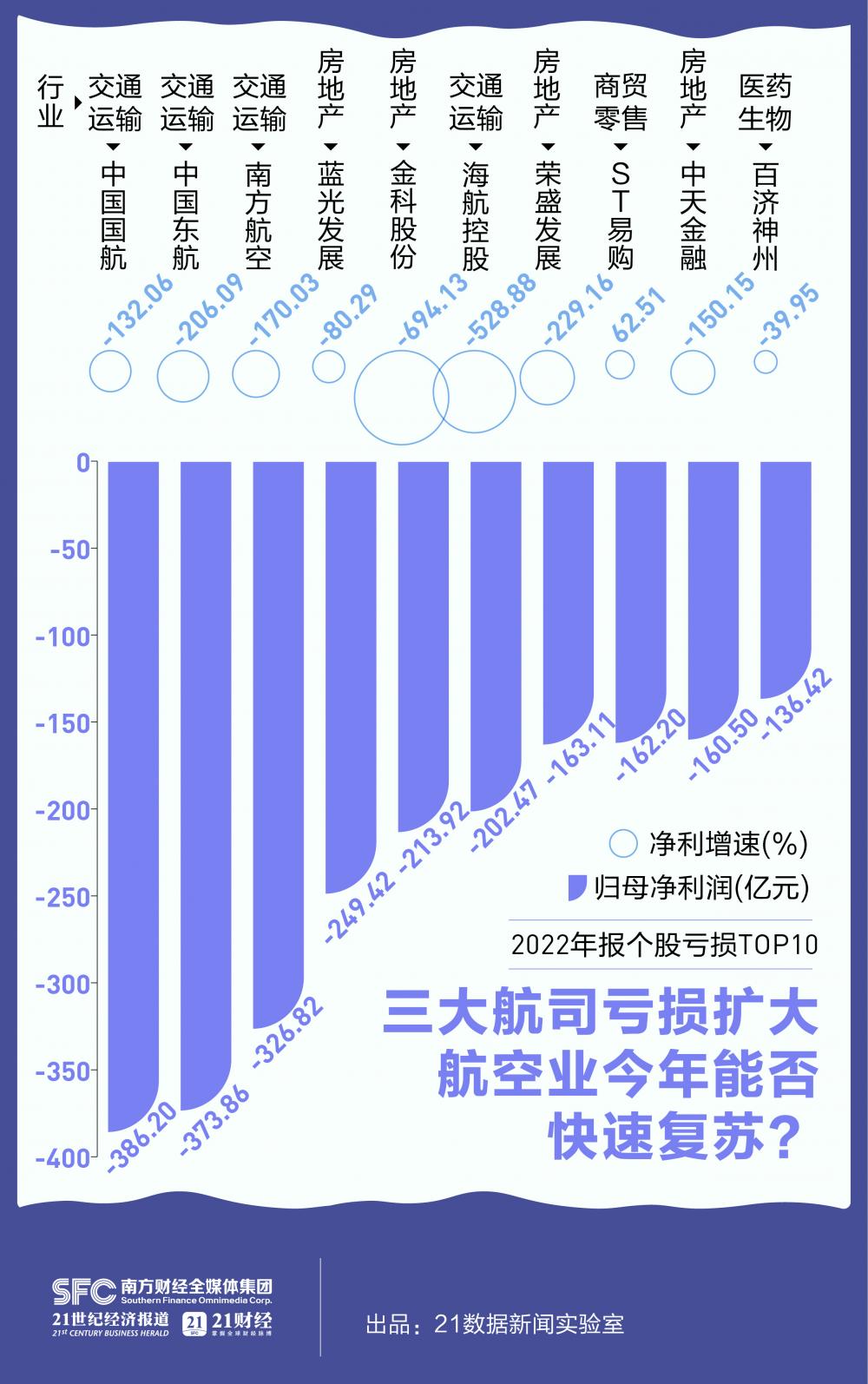

三大航司虧損擴大,2023年能否快速復蘇?

在個股虧損TOP10中,有5家公司來自航空業。作為國內航空業代表的“三大航司”,中國國航、中國東航、南方航空2022年虧損額繼續擴大,均超過300億元,刷新最高虧損記錄。此外,海航控股由盈轉虧,凈利同比下滑529%,錄得202億元凈虧損。

東興證券指出,2022年需求嚴重受損是航空業虧損擴大主因。不過,隨著疫情影響消退,今年航空業的業績將迎來整體性的改善。

招商證券認為,2023年春季至暑期,隨著商旅客需求恢復,同時在五一、端午、暑假等一系列假期的刺激下,航空需求有望迎來全面爆發;國際航班在接下來兩個航季有望恢復提速。自2017年票價市場化改革以來,航司積累了相當的票價上漲空間,需求恢復時票價彈性有望充分顯現,或帶動行業量價表現超預期。

(聲明:文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。)