2025年一季度,理財公司產品發行量穩步上升,有31家理財公司發行了5148只凈值型理財產品,同比2024年一季度的3931只漲超30%。從產品結構看,開放式凈值型產品比例有明顯提升,2025年一季度占比達到38.4%,同比提高了12.39個百分點。

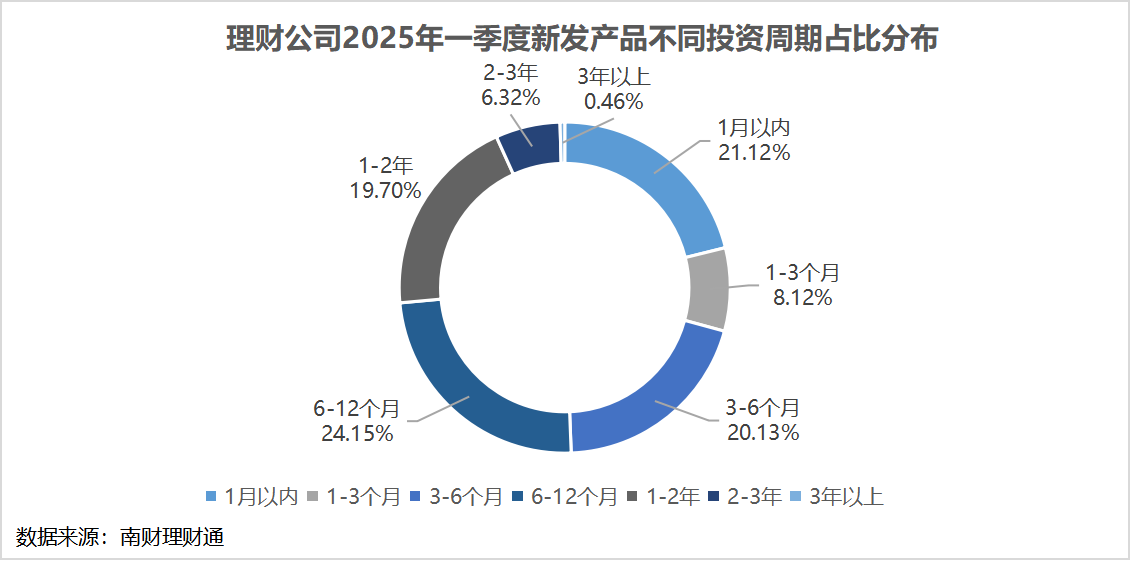

此外,新發產品久期短期化更加明顯,1月以內期限產品首次取代3—6個月期限產品成為第二大投資周期類型,占比達到21.2%,同比提高了3.33個百分點。新品定價方面,業績比較基準延續下行趨勢,短期限產品定價環比2024年末跌超0.1個百分點。

發行規模方面,單品平均募集規模為2.15億元,同比2024年一季度的2.93億元下滑超25%,信銀理財產品在一眾理財產品中優勢顯著,旗下“安盈象固收穩利十四個月封閉式134號”吸金規模超百億,也是2025年首只規模超百億的理財產品。

新品結構:開放式產品比例顯著提升接近40%,1月以內短期限產品沖至第二大期限類型

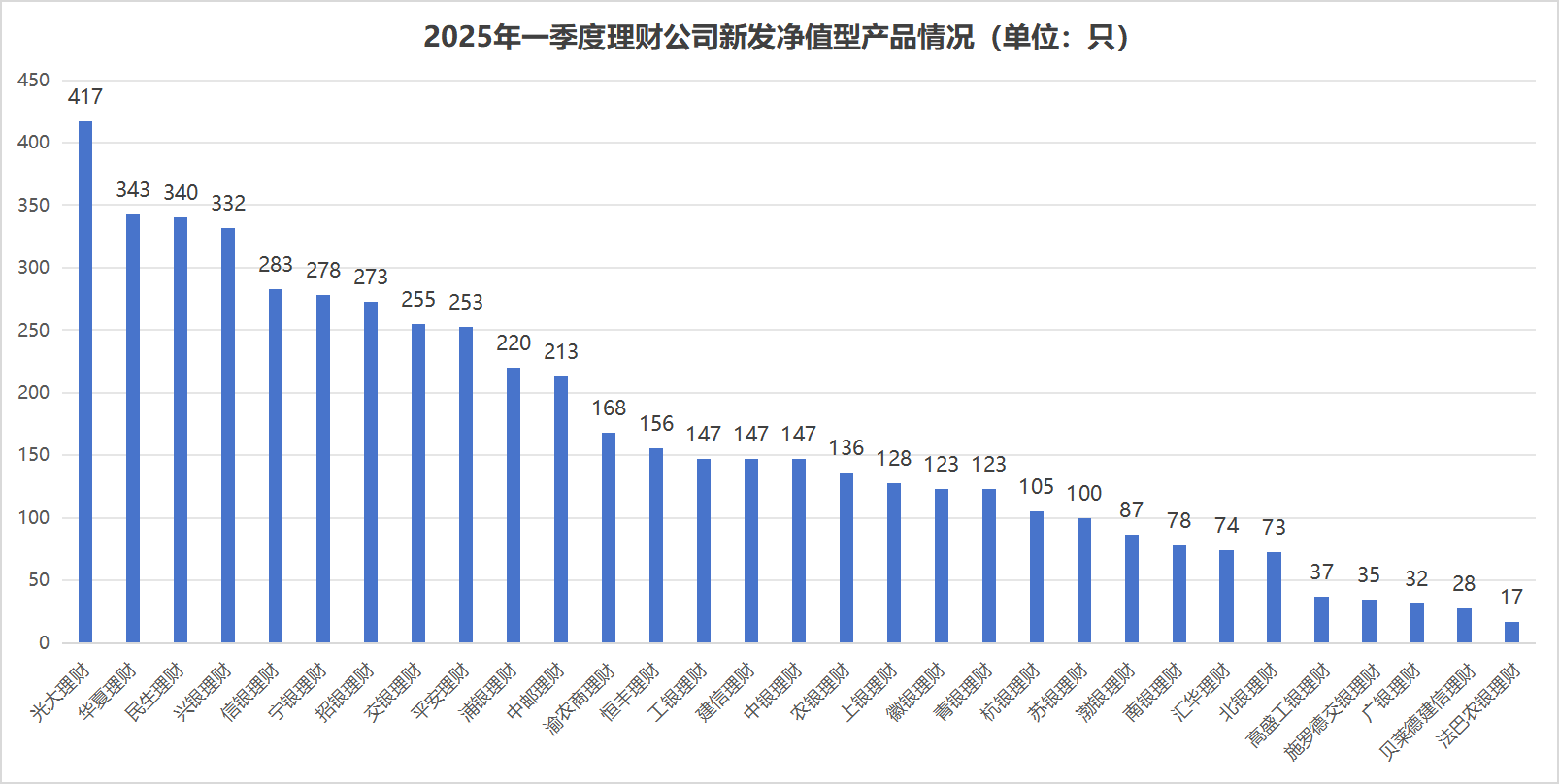

據南財理財通數據,2025年一季度,有31家理財公司發行了5148只凈值型理財產品(以產品登記編碼為統計標識),同比2024年一季度的3931只漲超30%,理財公司產品發行量穩步上升。從發行機構看,股份行理財公司光大理財新發產品數量遙遙領先,達到417只,華夏理財、民生理財、興銀理財發行數量居首。國有行理財公司中,交銀理財發行產品數量最多,達到255只,城商行理財公司中,寧銀理財發行數量最多,達到278只,合資理財公司普遍發行產品數量較少。

投資性質上,固收類產品占比達到97.8%,同比下降了0.95個百分點,混合類產品占比有所提高,達到1.6%,商品及金融衍生品類占比0.5%。募集方式上,公募型產品占比約九成,為89.2%,私募型產品占比10.7%。運作模式上,封閉式凈值型產品比例同比顯著下滑,跌至七成以下,僅為61.6%,去年同期為73.99%,相對而言,開放式凈值型產品比例有明顯提升,2025年一季度占比達到38.4%,同比提高了12.39個百分點。

投資周期上,新發產品久期短期化更加明顯,6—12個月期限產品為第一大投資周期類型,占比24.2%,1月以內期限產品首次取代3—6個月期限產品成為第二大投資周期類型,占比達到21.2%,同比提高了3.33個百分點,3—6個月期限占比略超20%,為20.1%,同比降幅最大,去年同期占比26.58%。

總結來看,理財公司2025年一季度加大新品發行力度,抓住開門紅沖規模,產品發行向短期限、開放式產品轉移,同時也加大力度布局混合類產品,提高產品的多元化布局。

新品定價:業績比較基準延續下行趨勢,短期限產品定價環比2024年末跌超10bps

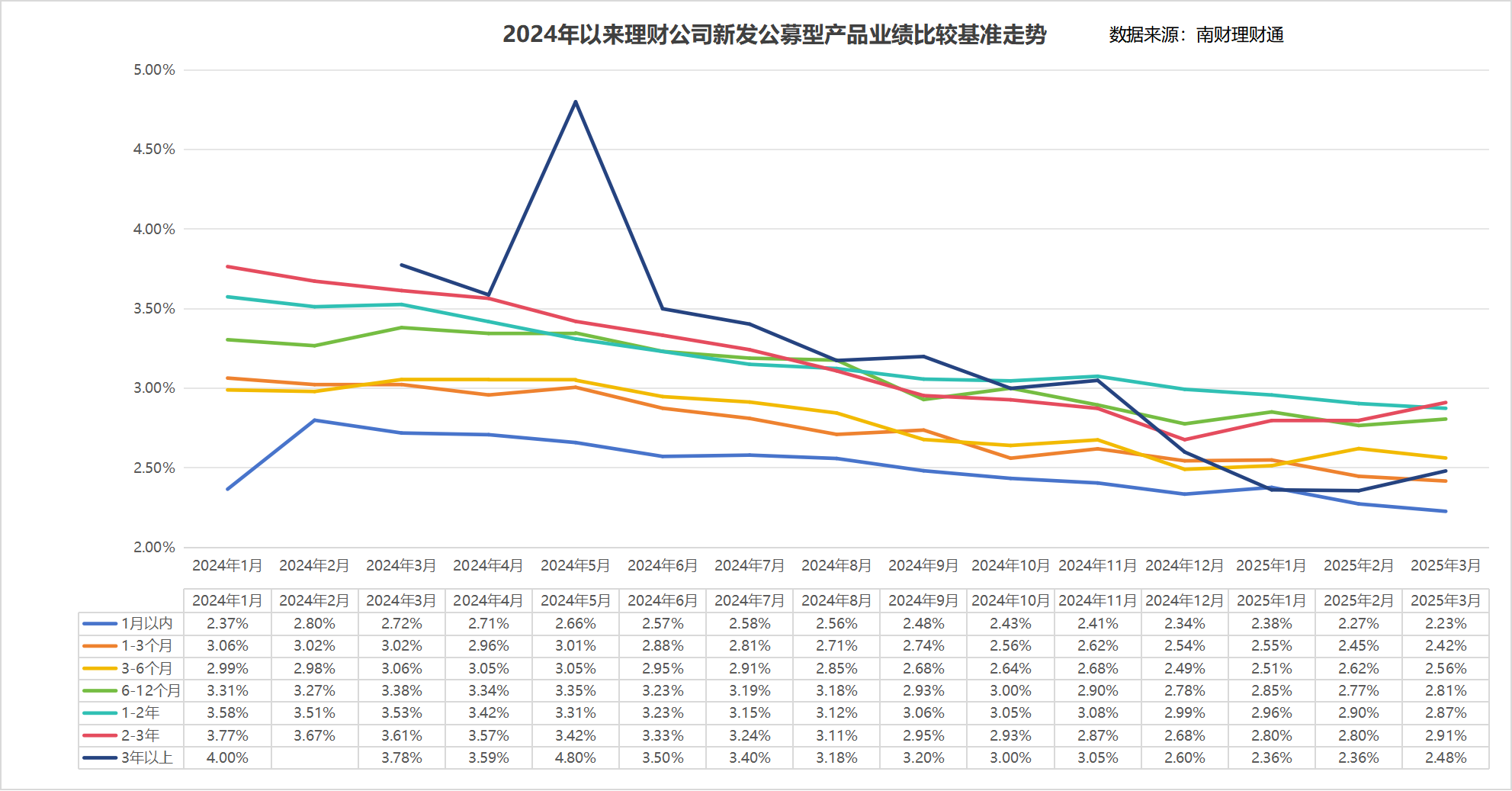

2024年以來,銀行理財產品業績比較基準的下行趨勢仍在繼續。一方面,在底層資產收益率走低,理財產品的高收益率難以為繼,另一方面,在監管趨嚴、叫停平滑估值等平抑凈值波動方式之后,理財產品達到業績比較基準下限的難度也隨之提高,管理人只能不斷調降業績比較基準降低客戶預期。

從不同期限產品看,1月以內、1—3月、1—2年期限產品定價均在2025年3月份達到最低點,環比2024年末的業績比較基準跌超0.1個百分點。3—6月、6—12月、2—3年期限產品定價最低點出現在2024年末,2025年初有所上行。3年以上期限產品定價在2024年末跌破3%,2025年3月末為2.48%。

此外,可以看到,不同期限產品的收益差距在縮小,甚至部分期限產品出現了倒掛現象,如2024年8月-2025年2月期間,1—2年期限產品的平均定價均高于2—3年期限產品,產品期限利差較小,延長資金投資期限的性價比不高。

新品規模:機構單品募集規模下滑25%,2025首款募集規模超百億理財誕生

從“吸金”規模看,剔除部分理財公司產品募集規模未披露外,今年一季度理財公司新發產品整體募集規模為8874.63億元,單品平均募集規模為2.15億元,同比2024年一季度的2.93億元下滑超25%,理財公司新發產品募集規模承壓。

分機構看,信銀理財產品在一眾理財產品中優勢顯著,旗下“固收穩利十四個月”系列產品保持著較強的吸金能力,在前十名中占據六席,“安盈象固收穩利十四個月封閉式134號”吸金規模超百億元,也是2025年首只規模超百億元的理財產品。除信銀理財外,民生理財“富竹固收優選封閉”系列兩款產品和光大理財陽光金系列兩款產品也入圍前十。

根據課題組了解,安盈象系列產品定位為中低風險評級的固定收益類產品,主要投向債權類資產。策略方面,該系列產品債券投資采取的是票息+交易性收入的策略,在嚴控風險的基礎上,精選信用資質較好的發行人,以獲得相對穩定的票息收入,同時積極把握市場波動,獲取交易性收入。