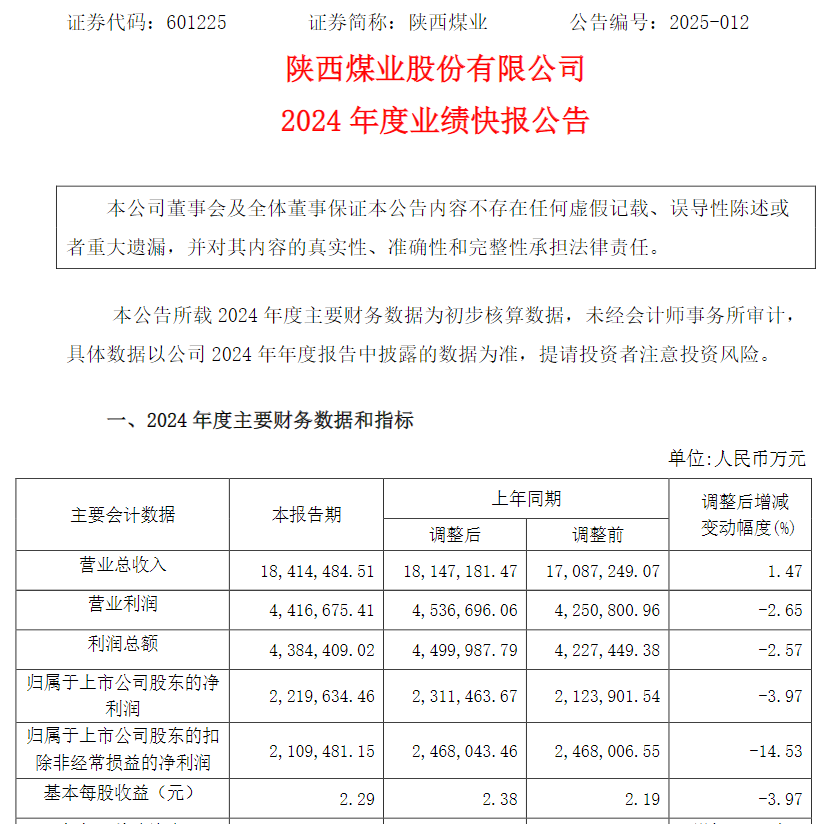

3月14日盤后,煤炭龍頭陜西煤業(601225.SH)發布2024年度業績快報。財報顯示,2024年公司實現營業收入1841.45億元,同比增長1.47%;歸母凈利潤221.96億元,同比減少3.97%。

同時,2024年公司原煤產量1.70億噸,同比增長4.13%;煤炭銷量2.60億噸,同比增長9.91%;總發電量424.01億千瓦時,同比下降0.37%;總售電量395.08億千瓦時,同比下降0.37%。

對于業績變化,陜西煤業解釋稱,主要由于公司收購陜煤電力集團有限公司股權,以及煤炭價格同比下降和信托資產公允價值變動同比減虧。

此前,2024年9月5日,陜西煤業公告,公司與控股股東陜煤集團簽訂《資產轉讓意向協議》,陜煤集團有意將其持有的陜煤電力集團有限公司全部股權轉讓給陜西煤業。

彼時,陜西煤業稱,本次交易是公司打造“煤電一體化”運營模式的重要舉措,符合公司實際經營需要和戰略發展方向。交易對公司當年業績的影響預計將增加公司營業收入,對未來的盈利能力產生一定影響。但該協議為意向協議,具體事宜尚待進一步協商和落實,存在不確定性。

截至今日收盤,陜西煤業上漲0.20%,報每股20.20元,最新市值為1958.39億元。

值得注意的是,近期,A股煤炭板塊有所回暖,逐步止跌回升。

3月13日,煤炭板塊加速向上反彈,當日該板塊領漲大盤,新集能源(601918.SH)、陜西煤業等多股普遍漲超5%。今日,煤炭板塊同樣有所異動。

關于煤炭大漲,中信證券研報指出,近日煤炭板塊上漲或主要受到高股息風格的強化、動煤價格企穩、板塊籌碼結構優化等因素帶動。煤價底部預期基本明朗。若后續需求改善帶動庫存進一步去化,煤價上漲通道將會打開,目前板塊龍頭公司的紅利水平依然具備吸引力,在政策鼓勵長線資金入市的背景下,可逢低布局低估值公司和紅利龍頭。

方正證券研報則認為,煤價在690元附近有一定支撐,公式定價的長協價格受影響較小。我們此前預測長協占比較高的神華、陜煤、中煤業績穩定性較強,神華公告的業績也證明了這一點。2025年至今煤炭板塊回調13.3%,部分煤炭企業估值重回低位,隨著煤價企穩回升,煤炭板塊利潤、估值均有望回升。

(聲明:文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。)