3月9日,國家統(tǒng)計(jì)局發(fā)布了2月份的國內(nèi)消費(fèi)數(shù)據(jù)。數(shù)據(jù)顯示,2月CPI同比下降0.7%,預(yù)期下降0.4%,前值為漲0.5%;PPI同比下降2.2%,預(yù)期降2.1%,前值降2.3%。

如何看待2月的通脹數(shù)據(jù)表現(xiàn)?其對(duì)降準(zhǔn)降息預(yù)期的影響如何?從股票市場來看,當(dāng)前CPI數(shù)據(jù)是好是壞?本文將對(duì)此進(jìn)行淺析。

1、CPI因春節(jié)錯(cuò)位回落,通脹擺脫磨底仍需政策加碼

由于2024年春節(jié)假期在2月,當(dāng)月CPI環(huán)比大幅回升造成了較高的基數(shù),而2025年的春節(jié)假期在1月,導(dǎo)致2月的CPI在高基數(shù)影響下顯示出錯(cuò)位降幅。但整體來說,當(dāng)前消費(fèi)數(shù)據(jù)仍處于一個(gè)“磨底”的階段,供給對(duì)通脹的壓制仍需要時(shí)間來緩解。

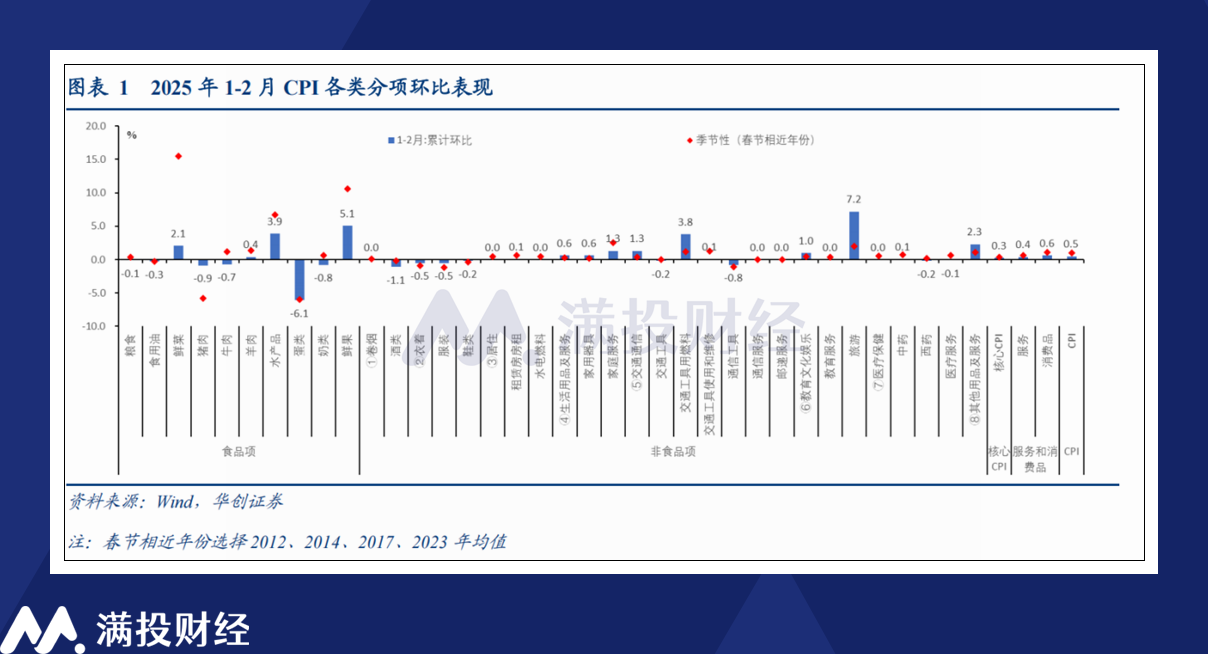

具體來看,食品相關(guān)的通脹由于2025年2月的“暖冬”而整體承壓。由于2025年春節(jié)全國的雨雪冰凍天氣較少,食品供給端充足,2月份鮮蔬、蛋類食品的價(jià)格回落較快,1-2月食品CPI累計(jì)上漲0.8%,弱于歷史均值的4.8%。

而作為食品核心項(xiàng)的豬肉,在1月小幅上漲后2月環(huán)比重新回落1.9%。和合期貨研報(bào)顯示,生豬市場供應(yīng)寬松,供應(yīng)持續(xù)增加,而消費(fèi)淡季導(dǎo)致豬肉供應(yīng)過剩。豬價(jià)下跌,養(yǎng)殖利潤縮水,豬企可能面臨去產(chǎn)能壓力。生豬市場無利好驅(qū)動(dòng),短期震蕩運(yùn)行。

而非食品項(xiàng)目的核心CPI方面,旅游、一般日用品以及金價(jià)成為其支撐項(xiàng),但對(duì)比來看,其表現(xiàn)還是弱于過往季節(jié)。就文旅產(chǎn)業(yè)而言,隨著居民的需求逐步釋放完畢,后續(xù)的出行消費(fèi)仍需要通過政策加碼來注入新的增長動(dòng)力。同時(shí),與居民長期收入掛鉤的汽車等耐用消費(fèi)品仍在降價(jià),顯現(xiàn)出消費(fèi)對(duì)通脹的支撐力度仍需加強(qiáng)。

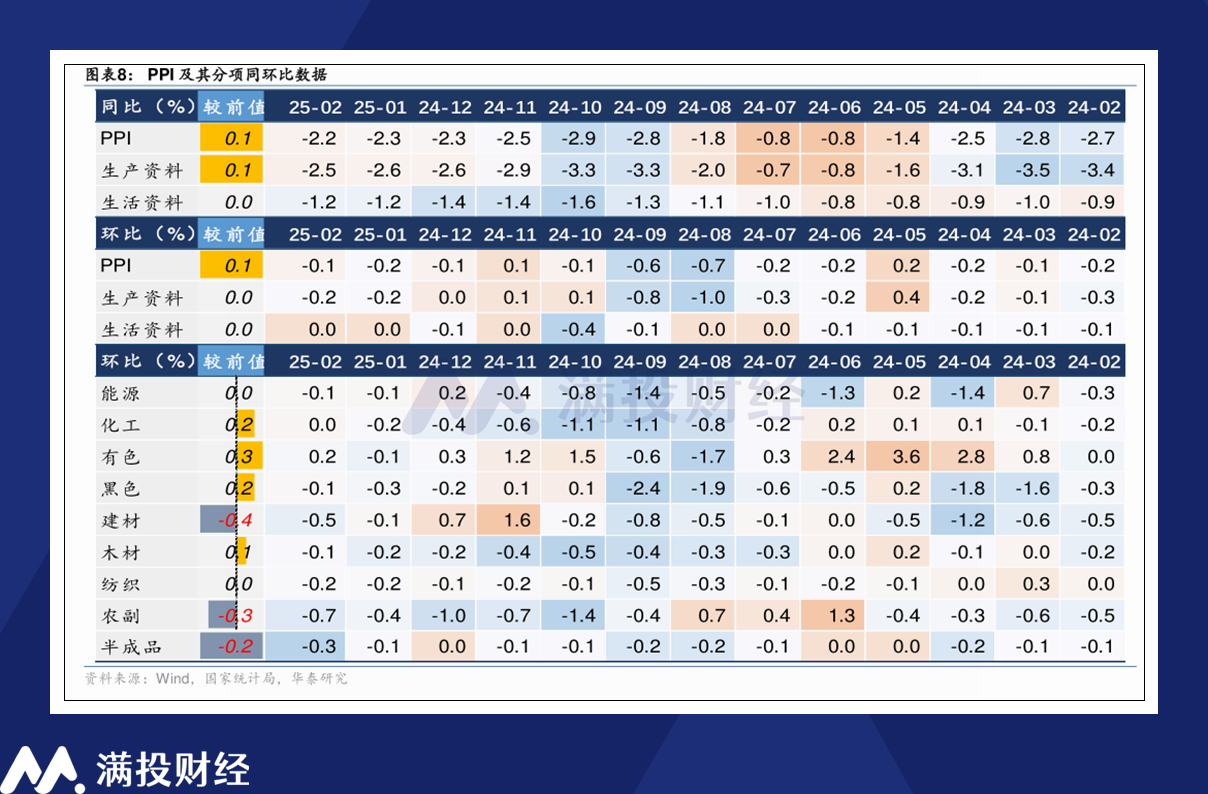

從PPI數(shù)據(jù)來看,2月PPI環(huán)比下降0.1%,近12個(gè)月均呈現(xiàn)負(fù)增長趨勢。單從2月來看,國際油價(jià)上漲使石油開采PPI環(huán)比增加0.3%、銅價(jià)上漲使有色采選、有色壓延PPI環(huán)比均上漲1.8%。但兩者帶來的增長均受到煤炭回落的數(shù)據(jù)拖累。春節(jié)期間煤炭供應(yīng)充足,導(dǎo)致2月煤炭采選價(jià)格環(huán)比下降3.3%。

整體來看,2月的CPI同比降至負(fù)區(qū)間,其中有春節(jié)錯(cuò)季效應(yīng)的影響因素在,但從另一方面也顯現(xiàn)出了當(dāng)前消費(fèi)回升的動(dòng)力仍需加碼。隨著3月春節(jié)擾動(dòng)因素的消除,CPI重新回正的概率是比較大的,但是要進(jìn)一步地推動(dòng)通脹擺脫“磨底”,還需要進(jìn)一步的政策提振。

2、CPI目標(biāo)整體下調(diào),核心分項(xiàng)要求或有所提升

在日前發(fā)布的2025年政府工作報(bào)告中,政策端將CPI增速目標(biāo)調(diào)整為2%左右,這是自2015年起首次從長期保持的3%增速目標(biāo)下調(diào)。根據(jù)政府工作報(bào)告解釋,下調(diào)CPI增速的目的在于通過各項(xiàng)政策和改革共同作用,改善供求關(guān)系,使價(jià)格總水平處于合理區(qū)間。

回顧2024年,全年的CPI上漲數(shù)值為0.2%,PPI下降2.2%,已然低于當(dāng)年的增速目標(biāo)。在此背景下,下調(diào)CPI目標(biāo)可能會(huì)被認(rèn)為是一種“妥協(xié)”。但根據(jù)國新辦吹風(fēng)會(huì)上國務(wù)院研究院的表態(tài),CPI目標(biāo)下調(diào)的背后是一個(gè)更為積極、政策導(dǎo)向更加鮮明的信號(hào),要在當(dāng)前我國物價(jià)下行壓力大于上漲壓力背景下向全社會(huì)和市場強(qiáng)化價(jià)格指標(biāo)的導(dǎo)向作用,努力通過各種政策推動(dòng)物價(jià)溫和回升。

從政府工作報(bào)告來看,政策中有許多垂直性更高的政策表述出爐,諸如“大力提振消費(fèi)”“全方位擴(kuò)大國內(nèi)需求”“穩(wěn)住樓市股市”等,在當(dāng)前我國物價(jià)下行壓力較大的背景下,積極的,更具有針對(duì)性的政策或許會(huì)成為2025年全年的基調(diào)。在不同的領(lǐng)域上逐步加碼,從供給側(cè)結(jié)構(gòu)性改革發(fā)力,實(shí)現(xiàn)由點(diǎn)到面的效果。

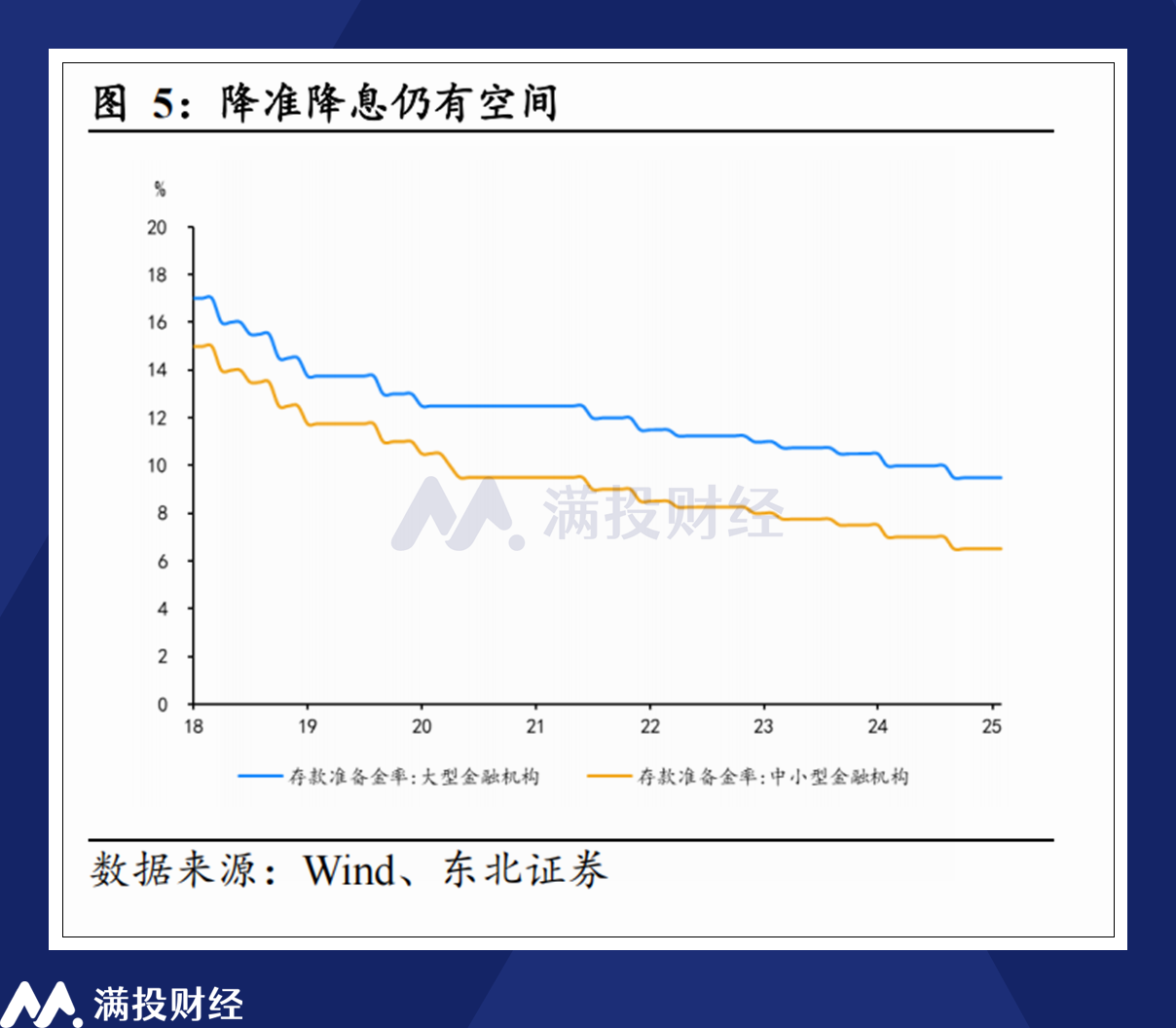

在整體貨幣政策層面,面對(duì)宏觀經(jīng)濟(jì)壓力,央行多次提及的‘促進(jìn)物價(jià)回升’目標(biāo),或需通過進(jìn)一步寬松措施,如降準(zhǔn)降息來實(shí)現(xiàn)。而政府工作報(bào)告同樣釋放了“降準(zhǔn)降息仍有空間,適時(shí)降準(zhǔn)降息”的信號(hào),在近期數(shù)據(jù)出爐的背景下,或許降準(zhǔn)降息的落地會(huì)早于市場預(yù)期。

二級(jí)市場方面,政府工作報(bào)告雖釋放強(qiáng)烈政策信號(hào),但消費(fèi)領(lǐng)域數(shù)據(jù)表現(xiàn)與政策導(dǎo)向尚存差距。相較于年初以來由DeepSeek定調(diào)的科技行情,消費(fèi)市場的表現(xiàn)仍需加強(qiáng)。鑒于數(shù)據(jù)疲軟且后續(xù)支持政策尚未到位,兩會(huì)后市場或延續(xù)‘科技強(qiáng)消費(fèi)弱’格局。

后續(xù)若降準(zhǔn)降息落地,或利好金融、地產(chǎn)相關(guān)板塊。而隨著時(shí)間推移,3-4月將是國內(nèi)多數(shù)公司的年報(bào)窗口期,年報(bào)數(shù)據(jù)的出爐或再次推動(dòng)高股息/高紅利資產(chǎn)的走高。

寫在最后

盡管總有觀點(diǎn)認(rèn)為,中國市場是一個(gè)“政策市”,但從歷史上來看,鮮有經(jīng)濟(jì)能夠長期脫離基本面運(yùn)行。在當(dāng)前的環(huán)境下,提振消費(fèi)便是疏通經(jīng)濟(jì)血脈,通暢經(jīng)濟(jì)循環(huán)的關(guān)鍵。而豐富的政策工具,其目標(biāo)導(dǎo)向同樣是推動(dòng)經(jīng)濟(jì)數(shù)據(jù)回暖,進(jìn)而實(shí)現(xiàn)穩(wěn)增長的目標(biāo)。

展望后續(xù),在整體CPI目標(biāo)下滑的背景下,對(duì)金融數(shù)據(jù)、經(jīng)濟(jì)數(shù)據(jù)、地產(chǎn)數(shù)據(jù)的表現(xiàn)都需要觀察,注意其在支持政策的影響下有怎樣的表現(xiàn)。如果持續(xù)修復(fù)的動(dòng)力不足,還要等待政策進(jìn)一步落地和加碼。