近年來,中國私募股權基金市場從一路高漲轉向理性回歸。

根據基金業協會數據統計,2024年全年私募股權及創業投資基金新設數量合計4143只,較2023年同期下降44.1%;新備案基金募資總額為4121.42億元,較2023年同期減少近四成。中國私募股權市場規模顯著收縮,新增基金數量、新增募資規模均出現大幅下滑。

與此同時,基金管理人持續減少。截至2024年,我國共有私募股權、創業投資基金管理人12083家,相較于2023年減少了810家。

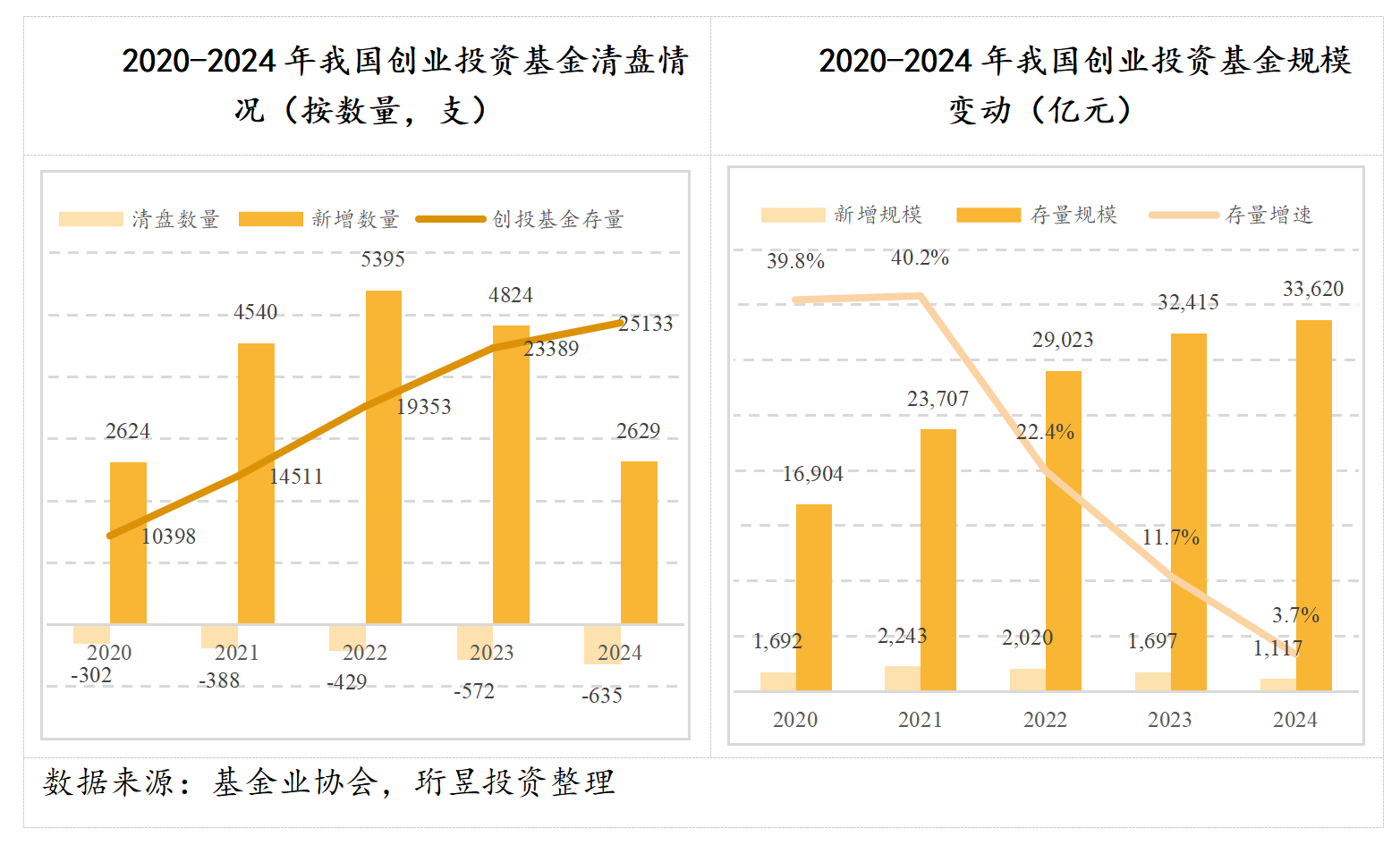

從中國創投基金市場來看,截至2024年,我國創投基金數量已達2.51萬支,總管理規模突破3.36萬億元。然而,單支基金平均規模降至1.338億元,創下近十年新低,創投基金市場正朝著分散化方向發展,創投基金行業的競爭愈發加劇。

與此同時,過去十年間,我國創投基金的存量規模在基金業的占比穩步增長,至2024年12月已達到16.9%,創歷史新高。創投基金的重要性在逐步提高,項目退出及流動性管理成為行業關注的核心問題。

創投基金進入系統性退出階段

自2021年以來,我國創業投資基金市場呈現出顯著的增量收窄與增速放緩趨勢。根據基金業協會數據,2024年我國創投基金規模存量規模為3.36萬億元,較上一年度同比增長3.7%,增速創歷史新低。標志著我國創業投資基金市場正從高速發展階段轉向系統性退出階段。

根據行業數據,當前約2.6萬億元的創投基金正處于退出周期,預計未來兩年還將新增約4000億元的退出需求。這一現象主要源于2014年至2020年間設立的基金已進入集中退出期,這些基金通常采用“4+3+2”的基金期限設計,即4年投資期、3年退出期和2年延長期。

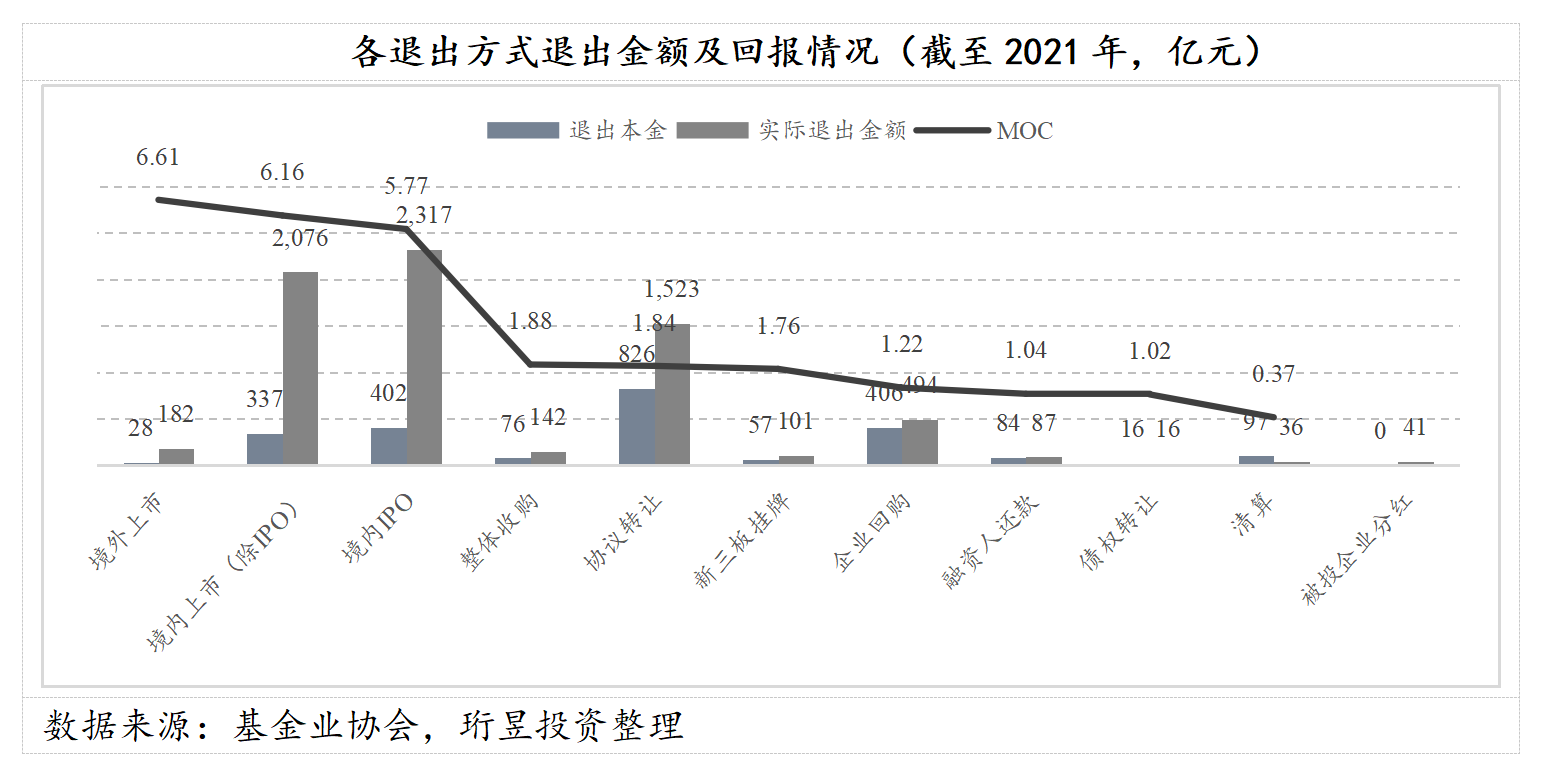

項目層面的退出方式主要包括首次公開發行(IPO)、兼并收購、股份回購、股權轉讓和清算退出。其中,企業上市是投資機構獲取回報最高的方式。根據基金業協會的數據,截至2021年底,創業投資基金退出的項目中,境外上市、境內上市(除IPO)、境內上市的回報倍數均超過了5倍。境內上市合計退出4393億元,遠超其他退出方式的投資收益。

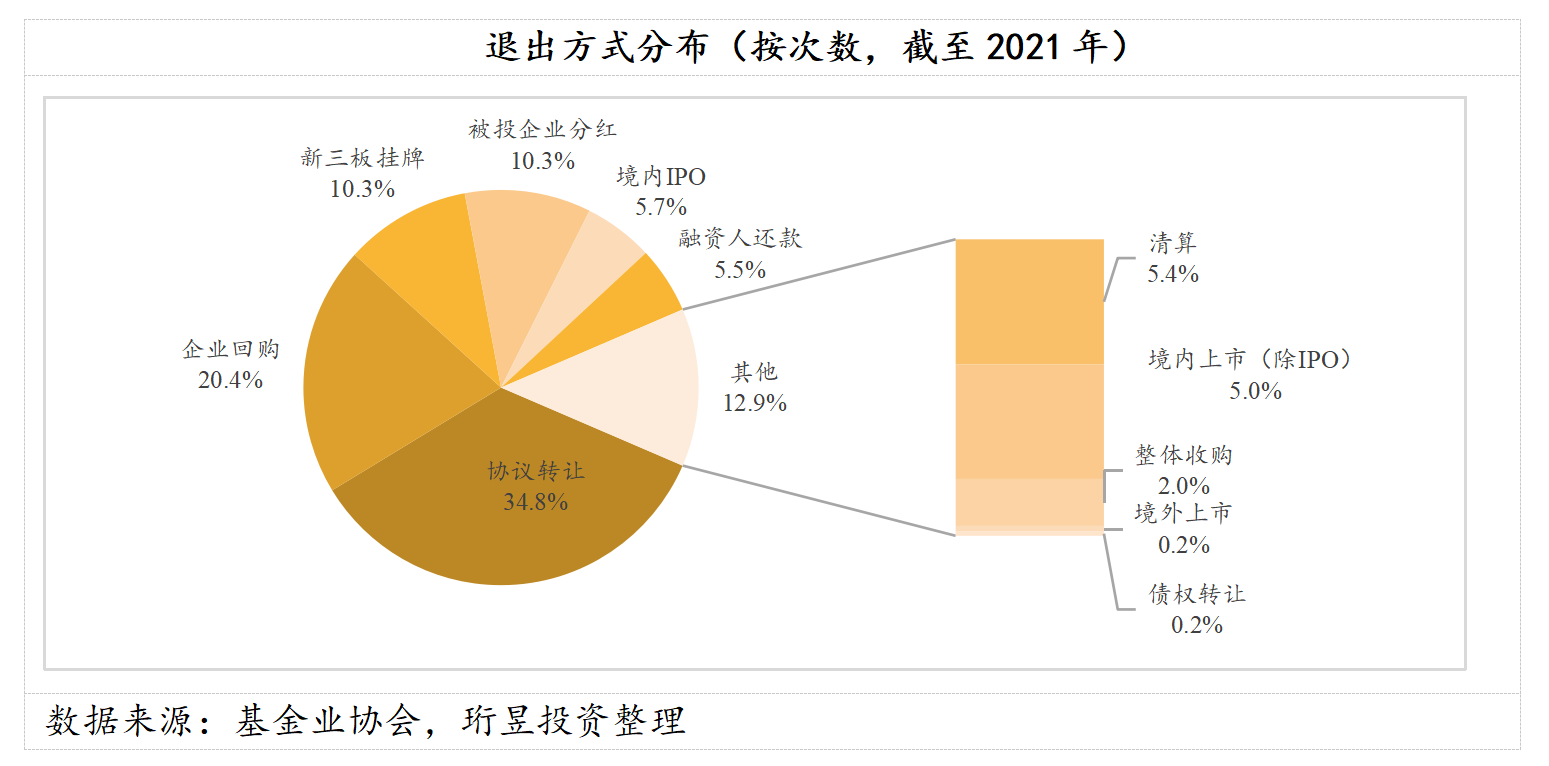

然而,盡管IPO退出收益倍數高,但實際通過IPO退出的項目數量極為稀少,占比僅為十分之一。根據基金業協會的數據,截至2021年底,上市企業(含境外上市、境內上市)共實現退出次數2696次,占全部退出次數的10.9%。

國務院辦公廳于2025年1月7日發布《關于促進政府投資基金高質量發展的指導意見》,從退出管理、退出渠道、退出機制三方面提出指導意見,拓寬基金退出渠道。伴隨著政策的出臺及落地,創投基金的退出環境持續得到改善,但是相較于十萬級龐大的行業規模,我國創投基金在退出端的表現仍顯不足,主要存在以下問題:

問題1:資金回籠時間長

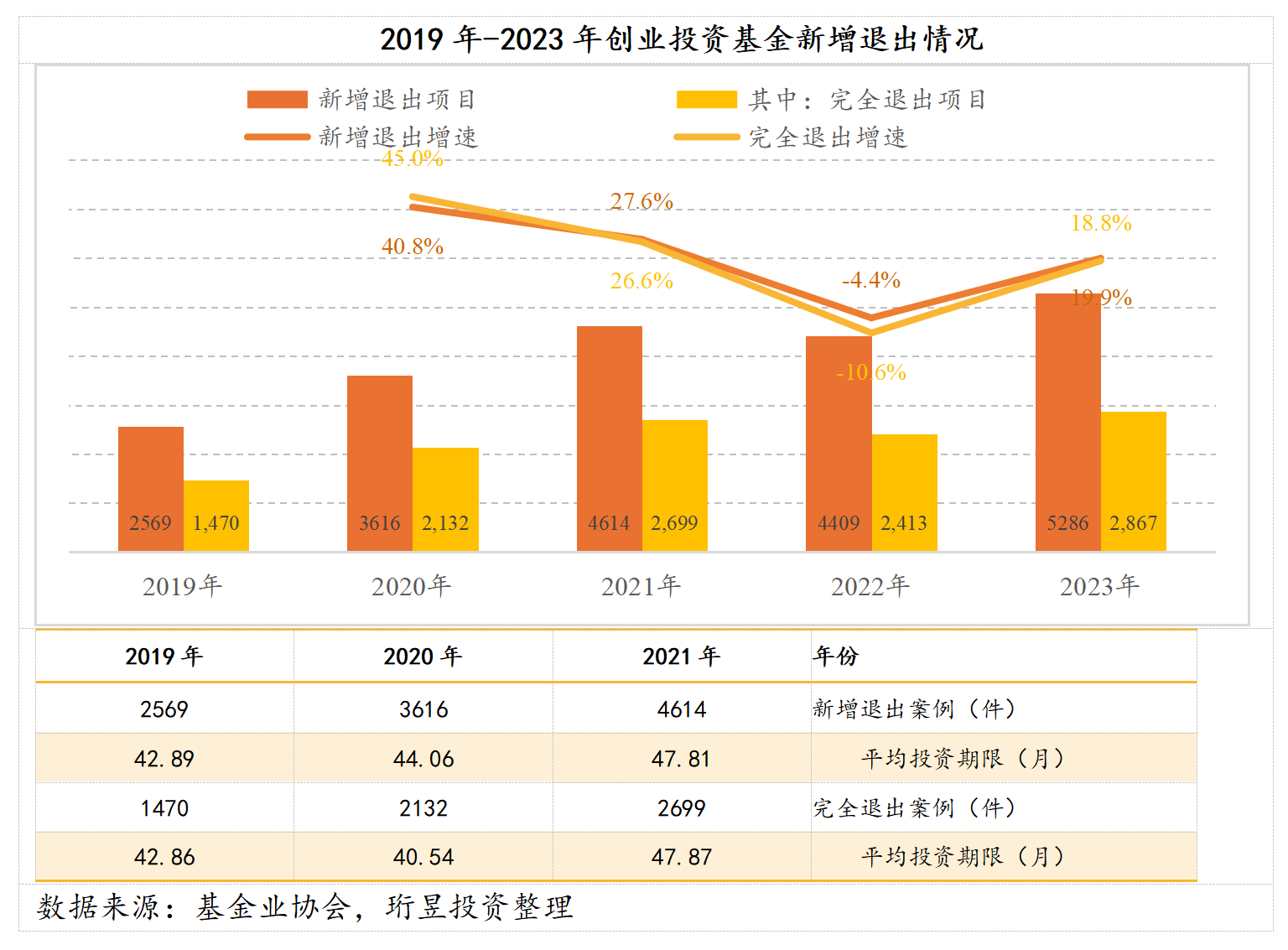

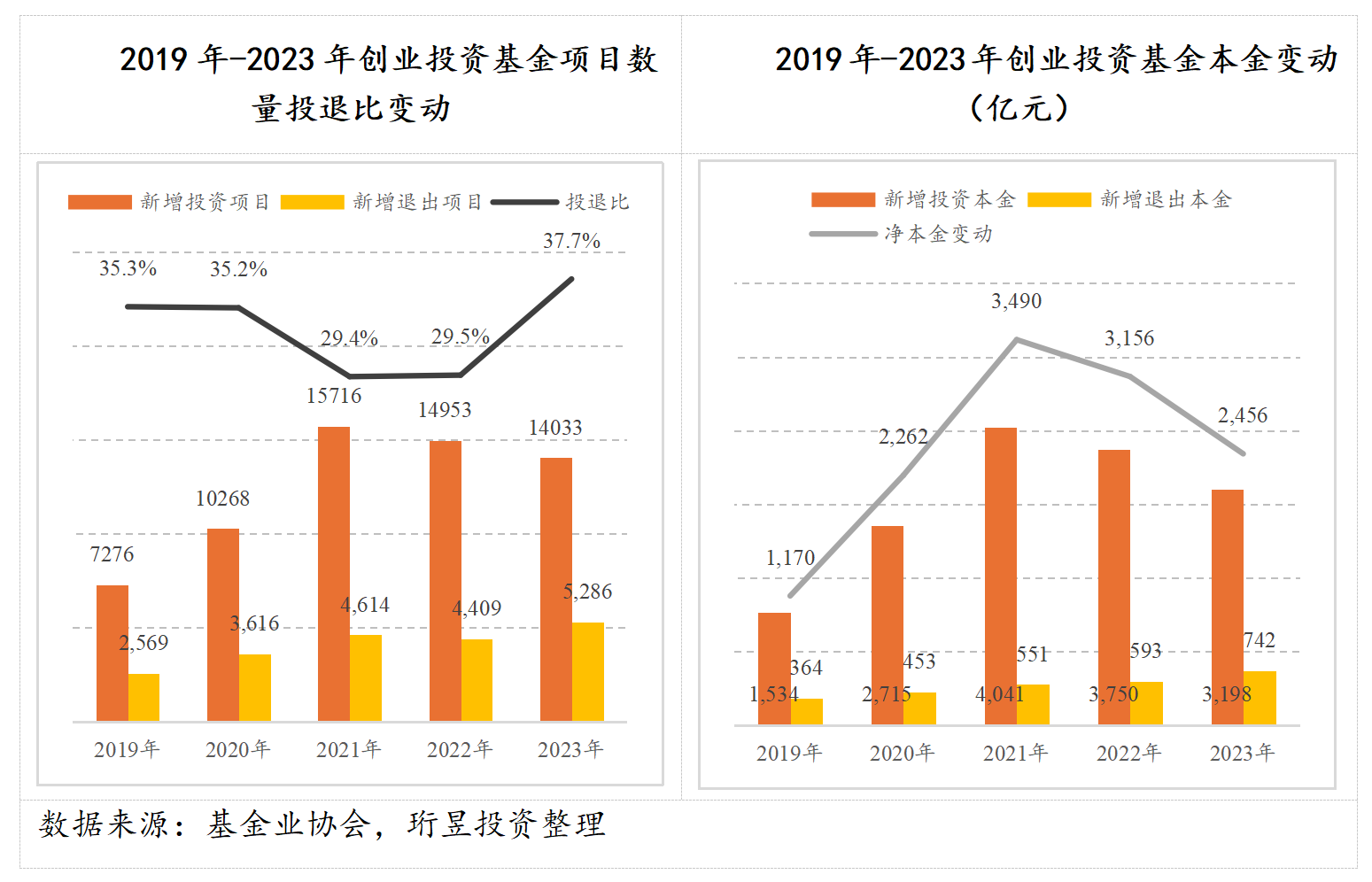

根據基金業協會數據顯示,2023年共新增退出項目數量5286個,較上一年增加了877個項目,同比增長19.9%。其中,完全退出項目新增2867個,較上一年增加454個,同比增長18.8%。我國創投基金退出效率的顯著提升,市場對存量資產出清需求的持續增長。

但需要注意由于項目較為早期、需要更長的培養時間、收益回籠期限較長。根據基金業協會數據,2019年-2021年間,我國創投基金的單項目持有時間平均在三年半以上,且整體呈持續增長態勢。

而基金退出則需要更久的時間,根據Industry Ventures的研究顯示,項目規模化退出將在第8年以后,意味著基金清算需要在9年后方能完成。創投基金的回籠資金能力將直接影響到團隊后續運營,也是機構退出能力的象征,進而影響團隊后續基金順利募集。

問題2:我國創投基金市場長期處于投退比失衡狀態

根據基金業協會的數據,2019-2023年間,我創業投資基金的新增退出項目數量占投資數量的比例維持在30%-40%之間。其中,2023年新增項目的投退比為37.7%,較2022年提高了8.2%,我國創業投資基金在退出方面整體較為活躍。然而,從長期趨勢來看,我國創業投資基金的投資與退出比例仍處于失衡狀態,存量資產的出清壓力持續存在。

從本金變動來看,從2022年開始,我國創投基金開始呈現“重退出、少投資”的雙重趨勢。從而使得凈本金的增長態勢放緩。2023年凈本金增加2456億元,較2022年的3156億元降低了700億元,同比降幅達22.2%。

一方面,基金管理人積極推動存量項目退出、加速資金回流,以緩解流動性壓力;一方面,受宏觀經濟環境不確定性增加、市場估值調整以及募資難度上升等因素影響,投資機構普遍采取更為謹慎的投資策略,新增投資規模顯著收縮。

問題3:IPO退出渠道受阻、套利空間降低

中國企業在全球主要資本市場的IPO活動顯著降溫。根據投中數據顯示,2024年共有227家中國企業在A股、港股以及美股成功IPO,IPO數量同比下降45.30%;募資金額方面,更是大幅縮水,全年共計募資1480億元,同比下降幅度高達62.89%。

值得注意的是,這是自2021年以來IPO數量與募資金額連續第三年下滑,且雙雙創下過去十年新低。這一趨勢主要受到A股市場IPO活動大幅收縮的影響,在新“國九條”政策框架下,監管部門進一步強化發行上市準入標準,完善發行制度。2024年,A股IPO數量和募資規模均顯著下降。

據Wind數據顯示,2024年A股首發上市企業共100家,IPO募集資金總額673.53億元,分別較2023年下降68%和81%。這是A股市場募資總額自2015年以來首次跌破千億元大關,創下近十年新低。

2024年成功上市的中國企業中,募資金額TOP5企業依次為美的集團(00300.HK)、順豐控股(06936.HK)、地平線機器人(09660.HK)、華潤飲料(02460.HK)和國貨航(001391.SZ),其中4家為港股上市企業,A股市場在大型IPO項目上的吸引力顯著下降。

2024年,A股市場未出現“巨無霸”級別的上市公司,募資金額最高的國貨航(航空物流服務)僅募集34.95億元,與2022年和2023年相比,單家公司募資規模明顯縮水。2024年IPO募資額前五名的總和遠低于2023年同期水平,同時科創板的融資能力較以往減弱,2024年A股TOP5中僅有2家。

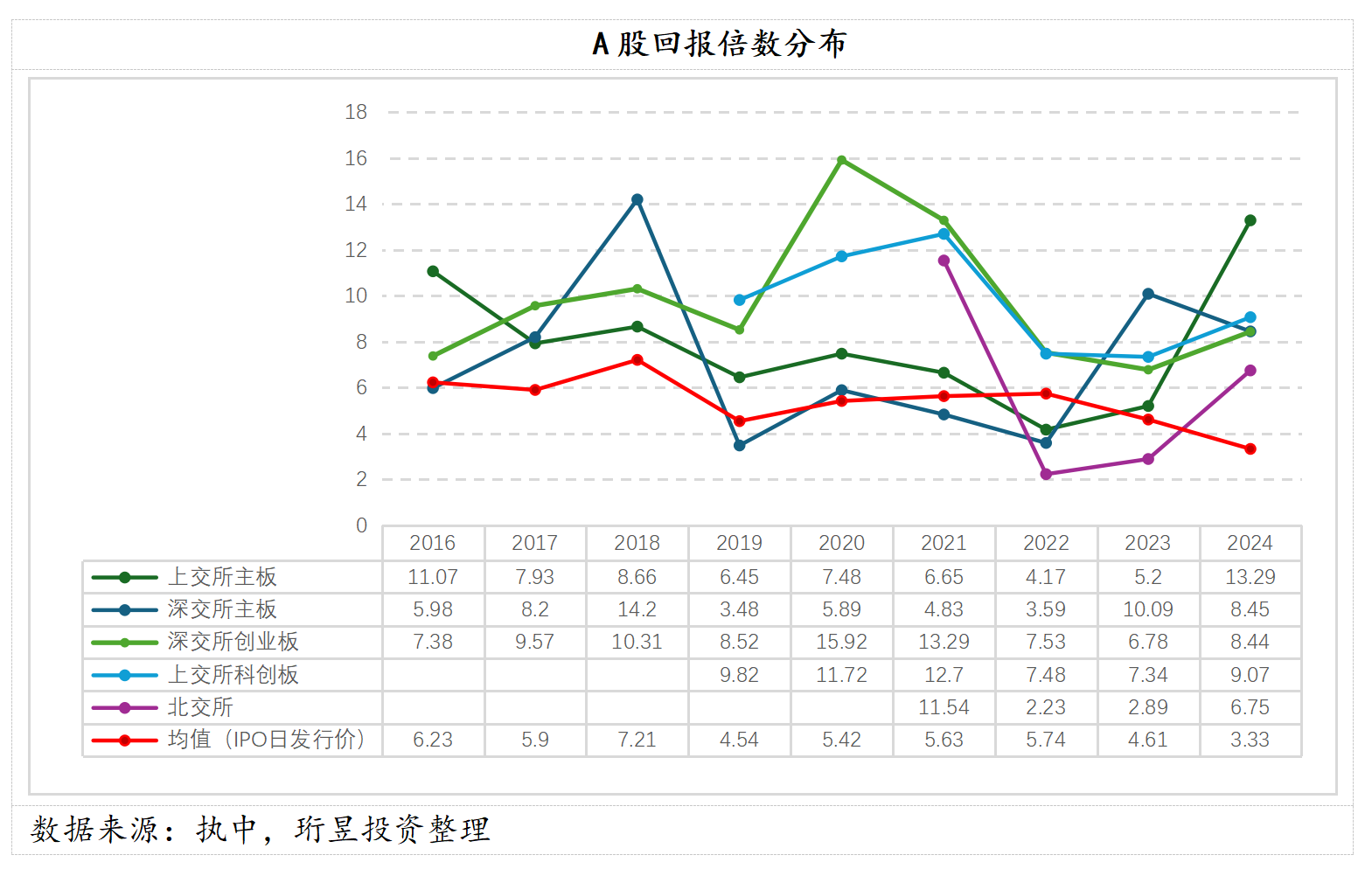

2024年,私募股權基金的投資回報水平出現顯著下滑。以IPO日計算,私募股權投資機構的平均投資收益回報倍數降至3.33倍,較2023年同期的4.61倍下降28%,創下近十年新低。一二級市場套利空間逐漸縮減,私募股權基金通過IPO退出獲取高回報的難度顯著增加。

從板塊分布來看,僅上交所主板回報倍數逆勢增長,包括科創板、北交所在內的其他板塊的回報倍數近三年逐漸穩定在5-10倍之間,顯示出市場回報水平趨于理性。

問題4:回購退出作為保障,但吸引力不足

回購協議作為投資收益的保障條款,普遍應用于我國的私募股權投資市場,尤其是在部分地方政府/國資機構的出資,回購條款幾乎相當于管理人出資的前置條件。

根據禮豐統計,在2023年滬深交易所受理的IPO申報企業中,設置回購條款的企業約占65%。在漢坤律師事務所出具的報告中,2023年其參與的近400個項目,境內架構涉及回購權安排的項目占比高達91.5%,回購條款多從創始人、公司業績、上市進度予以要求。

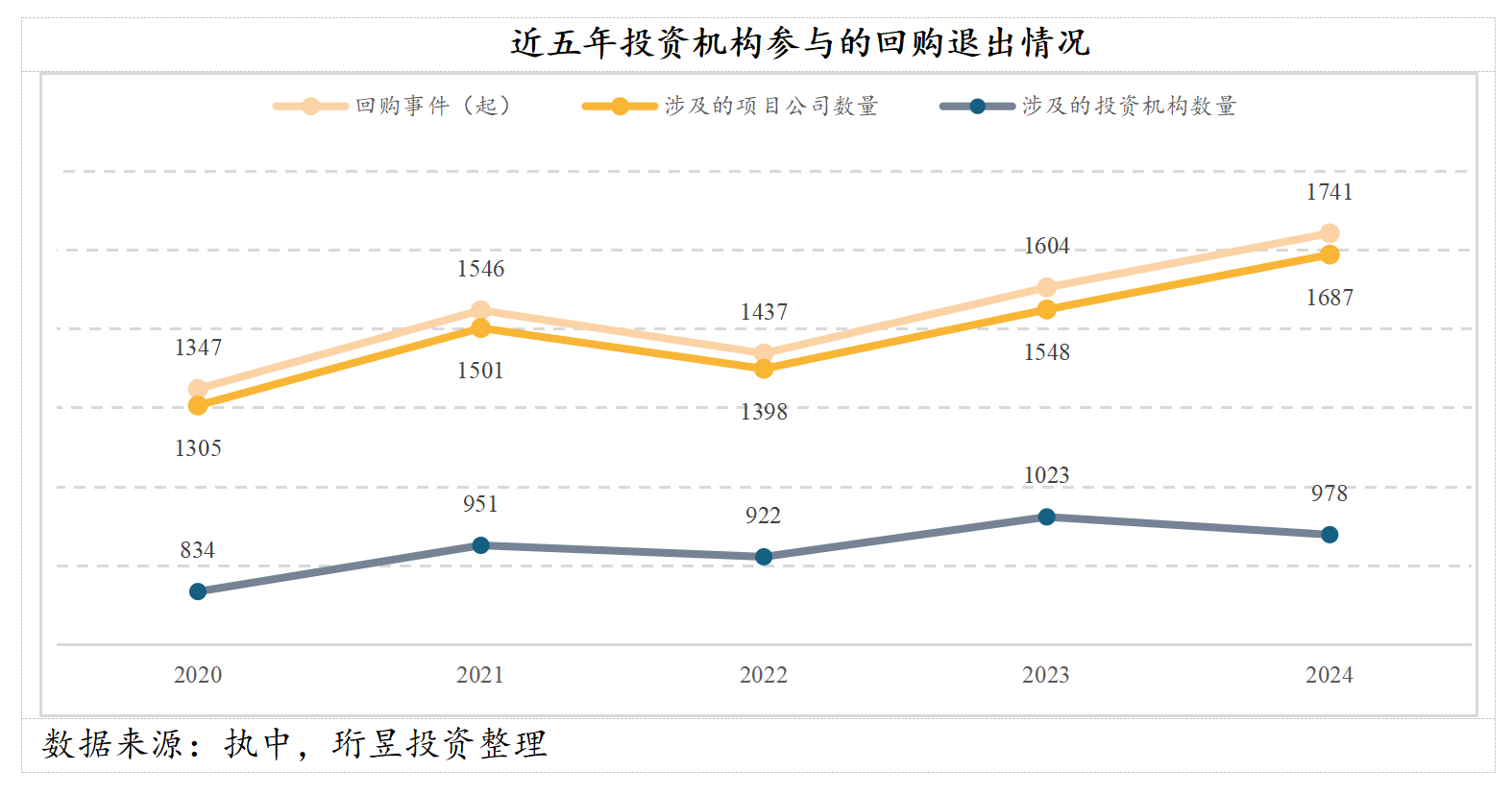

回購作為重要的退出和風險控制手段,在私募股權投資市場中的重要性日益提升。根據執中數據統計,近五年投資機構參與的回購事件數量持續增長。2024年,投資機構參與的回購事件共1741起,同比增長8.5%。共涉及1687家項目公司,978家投資機構。2024年,共有3家投資機構的回購交易在10件以上,分別為紫金科創(63件)、太證資本(34件)、新進創投(18件)。

雖然,回購條款能夠在一定程度上給予投資人保障,滿足最起碼本金不會受損的要求。但在實際操作中,回購退出存在執行期長、回購收益低、不確定性較高等問題:

(1)執行期長:回購退出的執行通常需要由投資機構提起,部分還需要律師發起訴訟,將會牽扯到大量的人力物力。而從回購訴訟執行層面的時間維度上,根據禮豐統計,平均需要一年半的時間才能走完所有訴訟流程。較長的訴訟時長將進一步延長基金的退出周期。

(2)回購收益低:通常情況下,回購價格會采用“原始投資額+單利或復利”的方式計算,該利率一般為8%。考慮到早期項目的單筆投資金額較小、持有時間長,相較于項目上市或并購退出,8%的利率為投資機構帶來的收益低,并不具備吸引力。同時,對于VC機構,其投資順序越靠前、回購條款執行順序越靠后,能夠順利收回投資額風險較大。

(3)依靠回購獲取收益的不確定性較高:根據禮豐數據顯示,進入司法程序的回購案件平均執行回款率僅為6%;進入執行程序的回購案件,100%回款并執行完畢的案件僅占4.62%。而且,觸發回購條款的公司,多數在公司經營方面出現較大問題,自身難以維持運營,現金流緊張。在這種情況下,通過回購獲取收益的不確定性較大。

基于以上,回購條款更偏向于作為投資機構的“兜底條款”,作為投資本金不損失的保障。對于基金收益貢獻力度并不大。在實際操作中,即使企業已經觸發回購條款,但公司仍在運營中,投資機構也很少去執行回購條款,仍然希望通過上市、并購等方式獲得高回報的退出。

問題5:VC基金需提高主動退出能力,積極退出

為更好解決基金退出難的問題,VC基金積極提高主動退出能力,通過老股轉讓、并購、S基金份額交易等方式進行項目退出、獲取資金收益。

(1)老股轉讓

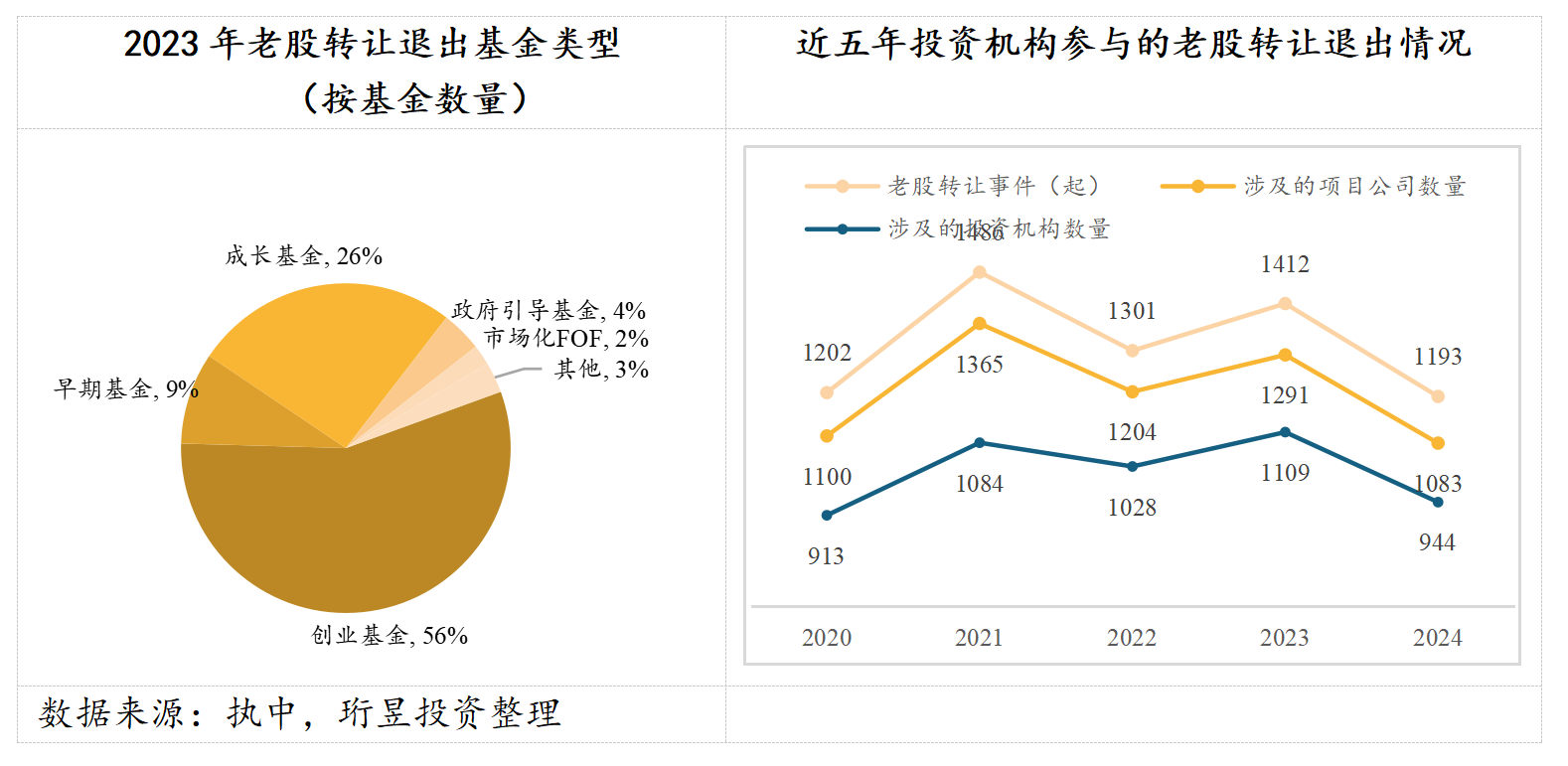

老股轉讓退出的交易方主要集中在早期投資機構。根據執中數據統計,2023年通過老股轉讓方式退出的基金中,創業基金占比56%,其次為成長型基金占比26%,早期基金占比9%。其中,創業基金規模大多不超過5億元,其投資策略以“投早投小”為核心,具有輪次早、估值低、投資金額少等特點,所投項目更容易完成后輪融資、實現項目估值增加、提高基金的賬面價值。創業基金不受高成本帶來的收益壓力制約、靈活度較高,與老股轉讓退出方式具有較高的適配性。

相較于國外成熟的交易環境,國內老股轉讓市場尚未成熟,并未形成體系化的交易平臺。這種不成熟的市場環境導致投資機構在退出時面臨較大困難,往往高度依賴項目下一輪融資的機會,缺乏多元化的退出渠道和流動性支持。根據執中統計,2024年中投資機構參與的老股轉讓的項目數量共1083個,發生轉讓事件1193起,涉及944家投資機構。老股轉讓市場的活躍度較上一年明顯下降,轉讓事件數同比下降15.5%。主要由于投資市場熱度下滑所影響。

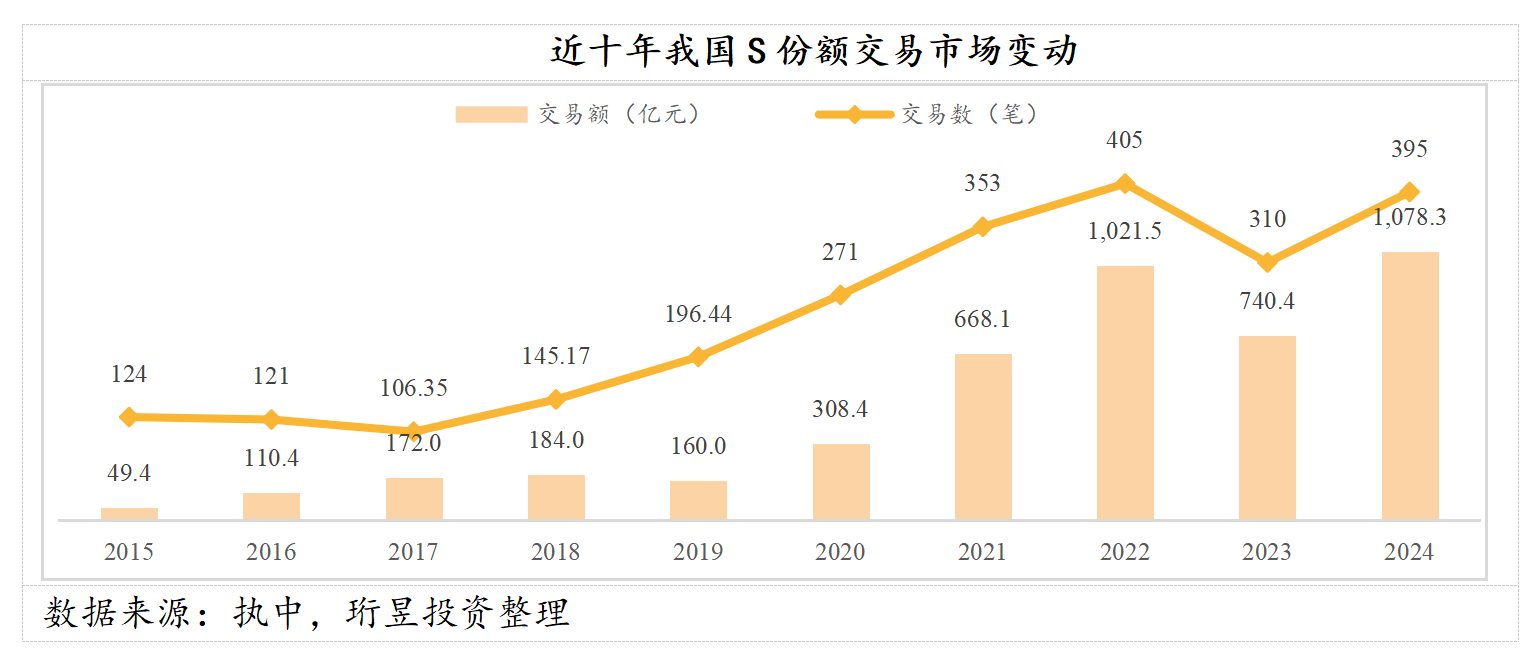

(2)S份額轉讓

近年來,我國S基金市場呈現蓬勃發展態勢,市場規模持續擴容,參與主體日益多元化。在政策引導與市場需求的雙重驅動下,北京、上海、深圳等金融中心城市率先布局,相繼設立市場化運作的專業S基金,并通過稅收優惠、財政補貼等配套政策,構建起支持S基金發展的政策體系。根據執中最新研究報告顯示,S基金市場在經歷2022年的快速起量期后,于2024年迎來新一輪爆發式增長:全年累計完成交易395筆,同比增長27.42%;交易規模突破千億大關,達到1078.32億元,同比大幅增長45.6%,創下歷史新高。這一增長態勢標志著我國私募股權二級市場進入高質量發展新階段。

從標的基金的成立時間分布來看,2015-2021年間設立的基金構成了交易主體,其中2021年成立的基金尤為活躍。這類基金因其剛結束投資期,底層資產透明度高且業績表現初具雛形,成為投資者重點關注的標的。與此同時,2015-2017年設立的基金也占據重要份額,這些基金普遍進入退出期末段或清算期,面臨著較大的資產處置壓力和流動性需求;

從基金類型看,創業基金是S份額較的主要對象。根據執中數據,2024年前三季度完成S份額交易的創業基金的數量占比為54.7%,位列第一;早期基金與創業基金合計完成交易金額157.8億元,合計占比48.3%。

總體來說,中國創投基金市場正面臨系統性退出階段的挑戰,資金回籠時間長、投退比失衡、IPO退出渠道受阻等問題亟待解決。盡管政策環境持續改善,市場仍需通過多元化退出方式提升流動性。管理人需加強退出團隊的培養,提高團隊的主動退出能力、積極尋找主動退出機會,降低對上市退出的依賴,優化資源配置,以應對市場變化帶來的挑戰。(作者單位:珩昱投資)