本課題組成員:

研究員:黃桂煊 薛茹云 唐曜華 陳子卉

數據分析師:張稆方

數據來源:粵港澳大灣區(廣東)財經數據中心、南財理財通

編者按:《機警理財日報》作為南財集團、21世紀經濟報道、南財理財通的金牌理財專欄,目前細分了現金、純固收、固收+期權、固收+權益、混合、權益、衍生品七大類,已實現對銀行理財市場的每日追蹤。為了進一步反映銀行理財行業發展現狀,南財理財通課題組特開設銀行理財月報獨家專題,力求及時準確研判理財行業趨勢、洞悉理財產品表現,以期為銀行理財行業轉型發展帶來參考價值。

本期,南財理財通課題組發布1月份銀行理財行業運作報告,對理財產品破凈情況、新發情況、到期情況和存續情況進行分析。

摘要:

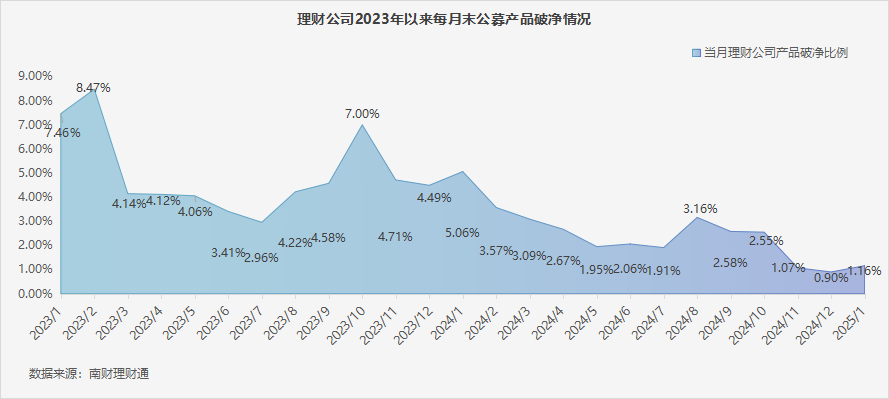

破凈情況:1月中下旬債市出現調整,理財產品破凈率也出現環比上升,1月末破凈比例1.16%,環比2024年12月上升0.26個百分點。而此前理財產品破凈率已持續4個月下滑。固收類和混合類理財產品破凈率在1月末均出現了上升,其中固定收益類理財產品破凈率0.49%,環比上升0.33個百分點;混合類理財產品破凈率9.82%,環比上升0.62個百分點。

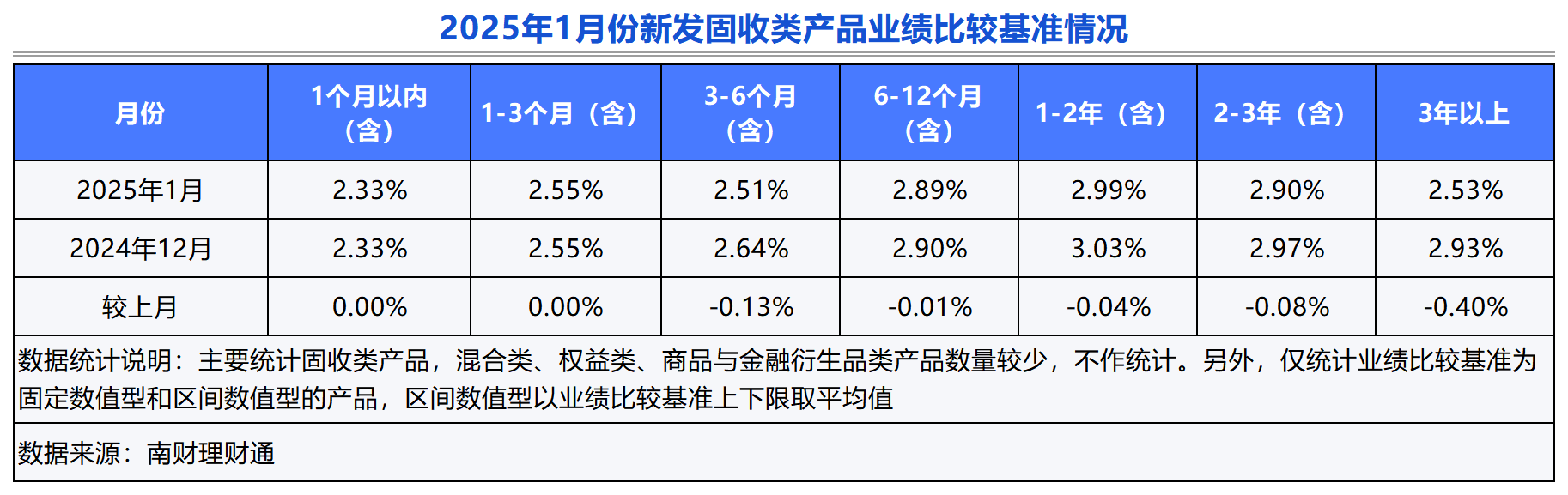

新發情況:2025年1月,31家理財公司合計發行了1,543只理財產品,環比2024年12月的1,594只微跌3.20%。從產品結構看,理財公司1月新發產品仍以固收類產品為主。從發行規模看,在理財公司通過旺季營銷、加大降費力度等“開門紅”造勢下,1月份理財產品吸金規模較為可觀,產品募集規模均值為2.83億元,環比上月的2.13億元漲超30%。不過,2025年1月新發固收類產品定價延續下滑趨勢。其中,3年以上期限產品下滑幅度最為明顯且出現倒掛情況,新發固收類產品平均業績比較基準僅為2.53%。

到期情況:2025年1月理財公司到期封閉式人民幣產品數量合計1,216只,環比增長26.7%,1年以上期限到期產品數量占比有所下降。達標率方面,到期產品綜合業績下限達標率為85.82%。固收類產品業績中樞達標率為53.66%,較2024年12月上漲了2.11個百分點,業績下限達標率為87.17%。混合類產品7只產品達到業績比較基準下限及業績比較中樞。

存續情況:截至1月31日,31家理財公司共有24,562只存續理財產品(以產品登記編碼為準,包含公募、私募產品)。其中封閉式理財產品占比持續下滑。1月末存續產品中封閉式理財產品占比49.66%,環比2024年12月下降1.22個百分點,開放式理財產品占比升至50.27%。理財產品依然延續短期化趨勢,3個月以下短期限理財產品環比占比繼續增加。

破凈率環比上升0.26個百分點

南財理財通數據顯示,截至2025年1月末,理財公司共有21,215只存續公募理財產品,其中246只累計凈值低于1,破凈比例1.16%。環比2024年12月上升0.26個百分點。

從不同投資性質公募理財產品破凈率來看,固收類和混合類理財產品破凈率在1月末均出現了上升,其中固定收益類理財產品破凈率0.49%,環比上升0.33個百分點;混合類理財產品破凈率9.82%,環比上升0.62個百分點;權益類理財產品破凈率57.89%,環比下降2.64個百分點。

公募固收類理財產品大部分投資周期的破凈率出現了上升,僅1~3個月、3年以上等少數投資周期的破凈率未上升。破凈率高的投資周期有1~2年、6~12個月、2~3年等,破凈率分別為1.09%、0.65%、0.5%,環比分別上升0.79個百分點、0.46個百分點、0.44個百分點。

公募混合類理財產品大部分投資周期破凈比例下降,僅3年以上、3~6個月投資周期的破凈率上升,其他投資周期破凈比例環比下降。破凈率高的投資周期包括1~2年、3~6個月等,破凈率分別為16.14%、11.19%。

具體到各理財公司來看,不少理財公司公募固收類理財產品破凈比例出現了上升,只有12家理財公司0破凈,環比減少7家。部分理財公司公募固收類產品破凈率大幅上升,比如渝農商理財1月末破凈率3.49%,環比上升2.4個百分點;華夏理財破凈率1.95%,環比上升1.69個百分點;寧銀理財破凈率1.79%,環比上升1.79個百分點,

理財公司混合類理財產品破凈比例則相差較大,破凈率最高的寧銀理財,2015年1月末破凈比例達52%,破凈率最低為0,有12家理財公司破凈率低至0。破凈比率高的理財公司除了寧銀理財外,還包括南銀理財、廣銀理財、杭銀理財等。

低波穩健成主線,R2新發產品占比超80%

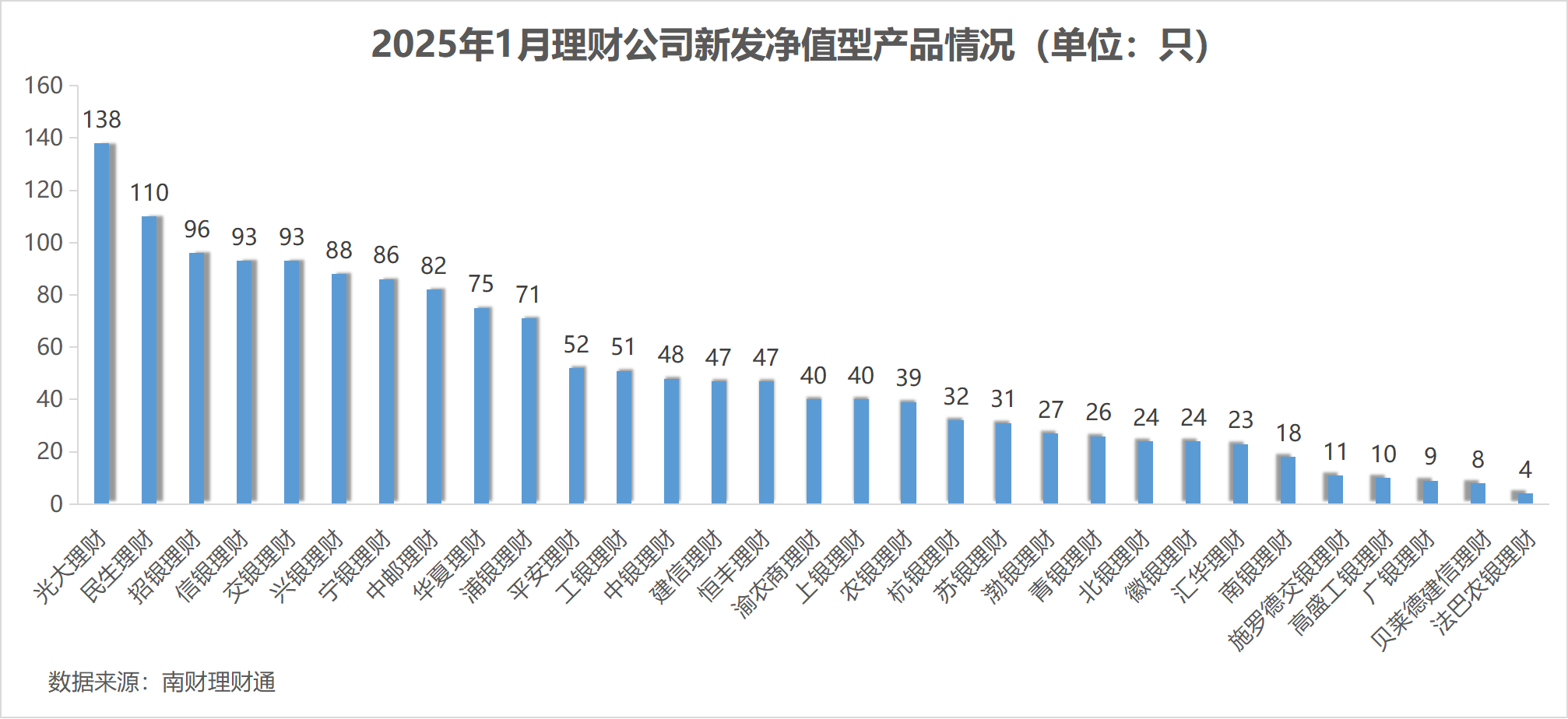

南財理財通數據顯示,2025年1月,31家理財公司合計發行了1,543只理財產品(同一產品登記編碼下不同份額合并計算),環比2024年12月的1,594只微跌3.20%。發行數量位居前三的理財公司分別為光大理財、民生理財和招銀理財,其中光大理財和民生理財產品發行數量超過100只。

從募集方式看,公募型產品發行數量為1,372只,占比近九成,為88.9%,私募型產品發行數量為171只。從運作模式看,封閉凈值型產品占比65.7%,開放式凈值型產品占比34.3%。

從投資性質上看,理財公司2025年1月新發產品仍以固收類產品為主,產品數量占比超過95%,達到96.5%,與去年12月份的96.8%基本持平,混合類產品發行28只,環比去年12月份的36只有所降低,權益類產品無新發。整體來看,居民對銀行理財產品的訴求仍舊是以穩健、低波動為主,這也是較長一段時間的理財產品主線。

從風險等級上看,二級(中低風險)新發產品為理財公司發行主力,占比已超過80.2%,一級(低風險)新發產品占比14.5%,兩者合計占比近95%,三級(中風險)及三級以上風險等級產品占比僅5%,理財公司仍需努力提高含權產品比例,加大風險資產配置。

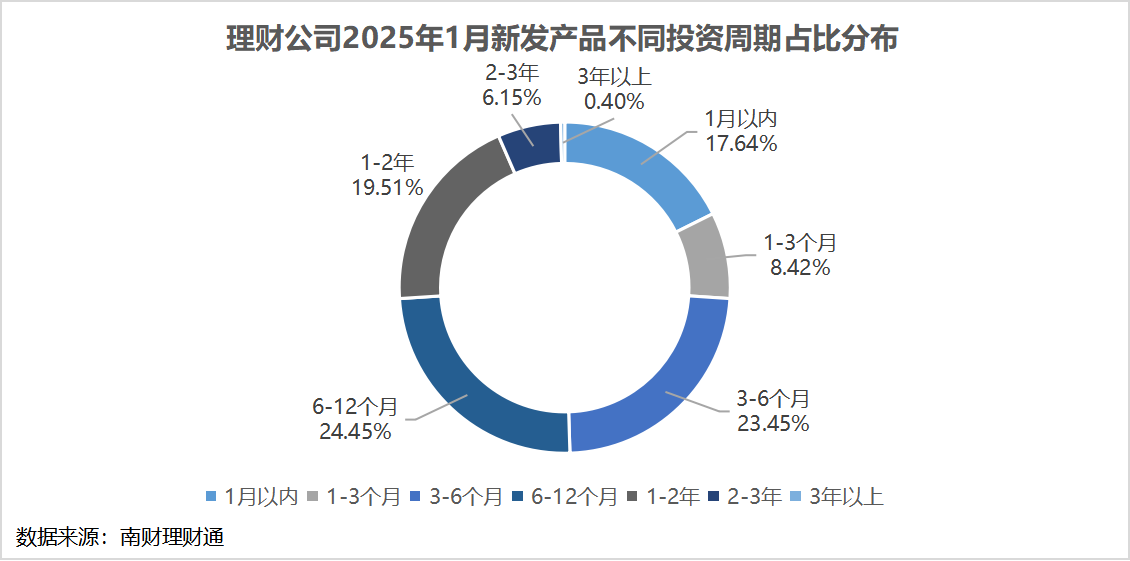

從投資周期看,1月理財公司產品期限結構變動不大,3~6個月、6~12個月仍是理財公司的主力發行產品。其中,1月以內的超短期限產品占比17.60%,與去年12月的17.30%基本持平,6-12月期限產品占比環比提高了1.83個百分點,為第一大期限類型,占比24.4%。

新品募集規模回暖漲超30%,產品業績基準延續下滑態勢

從發行規模看,在剔除505只未披露規模數據的產品份額后,1月份理財公司產品合計募集資金2,935.91億元,產品募集規模均值為2.83億元,環比上月的2.13億元漲超30%,理財公司實現“開門紅”,產品募集規模有所回暖。

從吸金單品來看,在理財公司1月新發公募產品吸金榜中,有4家理財公司產品上榜,其中信銀理財固收穩利系列產品穩居榜單前十名,占四席,“安盈象固收穩利十四個月封閉式132號”募集規模最高,達到95.16億元,民生理財“富竹固收優選封閉60號”吸金能力同樣較強,募集規模超過80億元。總體來看,在理財公司通過旺季營銷、加大降費力度等“開門紅”造勢下,1月份理財產品吸金規模較為可觀。

從定價水平看,2025年1月新發固收類產品定價延續下滑趨勢。除1月以內、1~3月產品定價與去年12月基本持平外,其余期限產品環比均有明顯下滑。其中,3年以上期限產品下滑幅度最為明顯且出現倒掛情況,新發固收類產品平均業績比較基準僅為2.53%。隨著政策利率中樞下移,理財產品的高收益率難以為繼,收益率持續下行帶動產品定價走低成為理財規模增長的一大挑戰,轉變產品布局策略,加大風險資產配置成為大勢所趨。

興銀理財、平安理財、建信理財到期產品數量位居前三

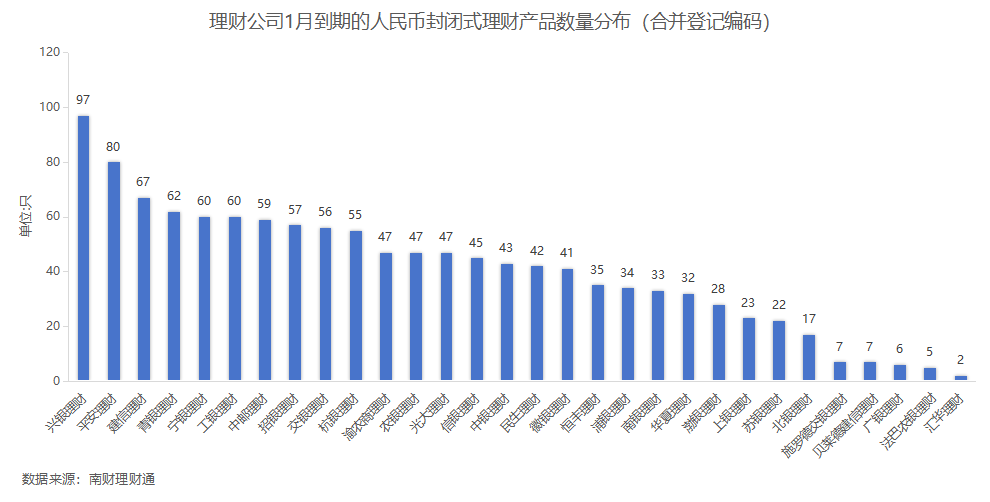

據南財理財通數據,2025年1月,30家理財公司合計有1,216只(按登記編碼核算)封閉式人民幣理財產品到期,環比2024年12月份增長26.7%。分投資性質看,固收類產品、混合類產品、權益類產品分別有1,186只、29只、1只。分募集方式看,公募型產品數量占比為84.1%,私募型產品占比15.9%。分機構來看,興銀理財、平安理財、建信理財到期產品數量位居前三,分別為97只、80只和67只。

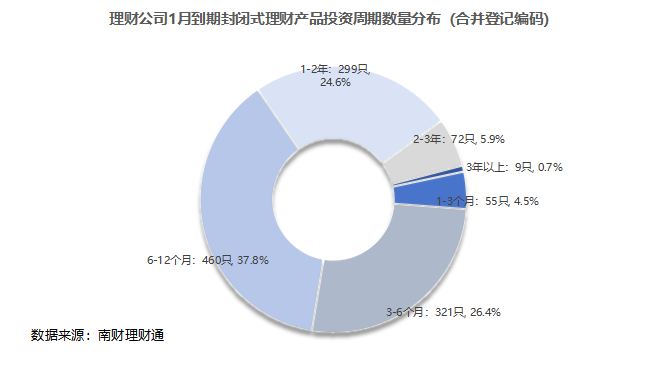

分投資期限看,3個月至2年(含)期限到期產品數量占比達88.82%,合計到期1,080只。其中,6~12個月期限到期產品數量最多,為460只,占比37.8%。相較2024年12月數據,1年以上期限到期產品數量占比有所下降。

固收類產品業績下限達標率87.17%,到期年化收益率均值3.05%

因到期產品中掛鉤型產品數量較少,課題組主要對固定報價型產品和區間報價型產品進行分析(區間報價型產品取業績區間上下限均值作為比較基準中樞)。

在有披露到期凈值的966只封閉式到期公募人民幣產品(已合并產品份額)中,固收類產品有943只,混合類產品有23只,綜合業績中樞達標率為53.11%,綜合業績下限達標率為85.82%。

在固定收益類產品中,506只產品到期年化收益達到業績比較基準中樞,占比53.66%,較2024年12月上漲了2.11個百分點,業績下限達標率為87.17%。分期限看,一年以內各期限產品下限達標率在90%以上,其中1~3個月期限樣本產品下限達標率最高,為100%,其次為3~6個月期限產品,業績下限達標率為97.12%。3年以上期限封閉式人民幣產品業績下限達標率為0。23只混合類產品中,7只產品達到業績比較基準下限及業績比較中樞。

從到期產品業績水平看,固定收益類封閉式人民幣公募產品平均到期收益率為3.05%,混合類產品為1.69%。

固定收益類產品中,3年以上期限產品到期平均收益率最高,為4.05%,其次為1~2年期限產品,為3.51%。因到期的混合類封閉式人民幣公募產品數量較少,僅有23只,各期限產品平均收益僅供參考,其中3~6個月期限產品(5只)平均收益率較高,為2.81%,1~2年期限和3年以上期限產品平均到期收益率相對較高,分別為1.81%和1.42%。

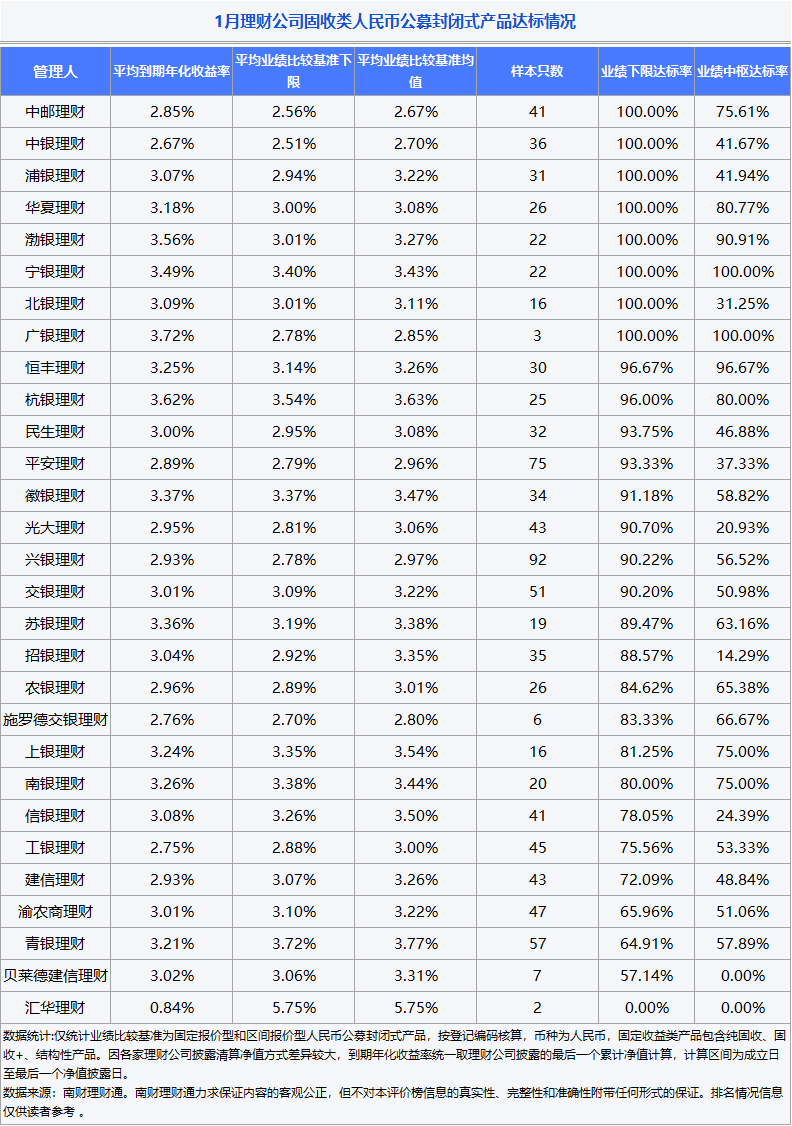

從機構情況看,理財公司整體達標率一定程度上體現了收益能力與客戶預期管理能力。在封閉式到期固定收益類人民幣公募產品中,中郵理財、中銀理財、浦銀理財、華夏理財、渤銀理財、寧銀理財、北銀理財、廣銀理財(3只)到期封閉式固收人民幣公募產品實現100%業績下限達標。此外,還有14家機構1月達標率也在80%及以上。本期達標率表現較差的理財公司部分與長期限到期產品數量較多有關,部分與此前業績定價較高有關。

在1月理財公司封閉式公募理財到期兌付榜單中(注:同系列產品僅取一只,投資幣種為人民幣),9家理財公司產品上榜。中郵理財、北銀理財、建信理財、農銀理財、交銀理財、杭銀理財、華夏理財、徽銀理財和蘇銀理財有產品上榜。榜單冠亞軍均為目標止盈產品,不過產品規模較小,均不足2千萬元。

榜首中郵理財“智盛·鴻錦目標盈封閉式2024年第2期(安盈款)”為中低風險固定收益類產品,預定業績比較基準為1.6%~3.5%(年化),目標止盈率為3.5%(年化)。該產品在進入業績觀察期后達成止盈條件提前到期。該產品2024年末八成持倉為銀行間7天回購,其余持倉主要為可轉債ETF、可轉債。

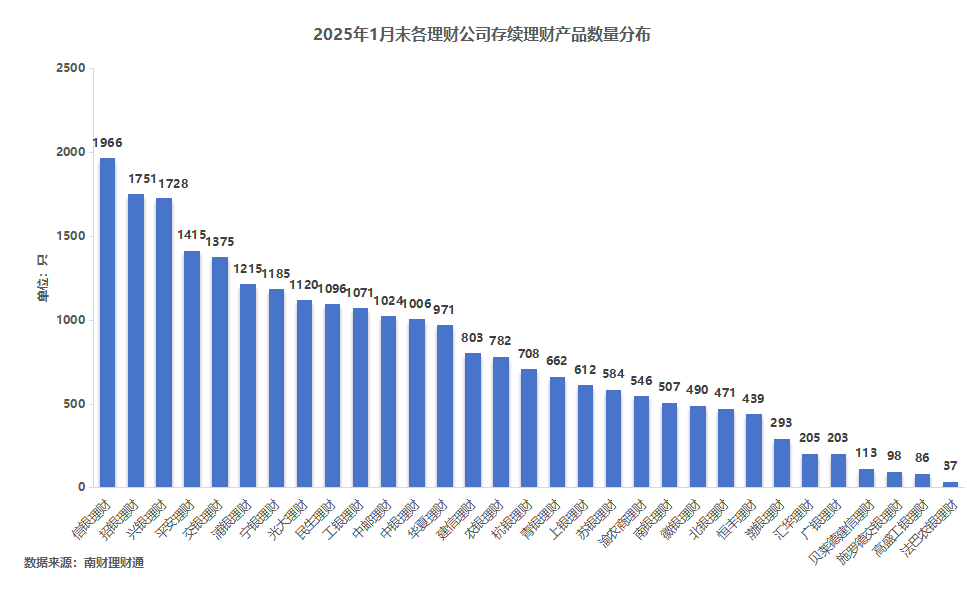

短期限產品、封閉式產品數量占比持續下滑

據南財理財通數據,截至1月31日,31家理財公司共有24,562只存續理財產品(以產品登記編碼為準,包含公募、私募產品),其中固收類理財產品占比91.84%,混合類理財產品占比5.85%,權益類理財產品占比0.66%,商品及金融衍生品類理財產品占比1.56%。環比2024年12月,固收類理財產品、混合類理財產品占比均略下降,分別下降3個基點、6個基點,權益類理財產品占比不變,商品及金融衍生品類理財產品占比略上升2個基點。

封閉式理財產品數量占比持續下滑。1月末存續產品中封閉式理財產品占比49.66%,環比2024年12月下降1.22個百分點,開放式理財產品占比升至50.27%。

截至1月末,存續理財產品數量最多的是信銀理財,存續理財產品數量1,966只,其次是招銀理財,有1,751只存續理財產品,興銀理財以1,728只排第三。

3個月以下短期限理財產品環比占比繼續增加,其中1月以內投資期限理財產品占比增加0.67個百分點至17.76%。1~3個月投資期限理財產品占比環比增加0.15個百分點至7.01%。2~3年投資期限占比環比不變,其他投資期限占比環比均減少,以6~12個月投資期限理財產品占比下降最多,環比下降0.64個百分點至25.67%。

從不同投資性質產品2025年1月平均回報來看,今年1月各類理財產品回報整體一般,固收類理財產品2025年1月平均凈值增長率最高,為0.15%,其他類產品回報為負或接近0。其中權益類理財產品平均凈值增長率為-1.09%,主要受股市1月份出現調整影響。商品及金融衍生品類理財產品平均凈值增長率為-2.49%。現金管理類理財產品平均7日年化收益率為1.68%,依然處在較低水平。

回撤方面,1月以商品及金融衍生品類理財產品回撤幅度最大,平均最大回撤為5.32%,其次是權益類理財產品,今年1月平均最大回撤為4.09%。固收類理財產品回撤依然控制在較低的水平,1月平均最大回撤為0.05%。

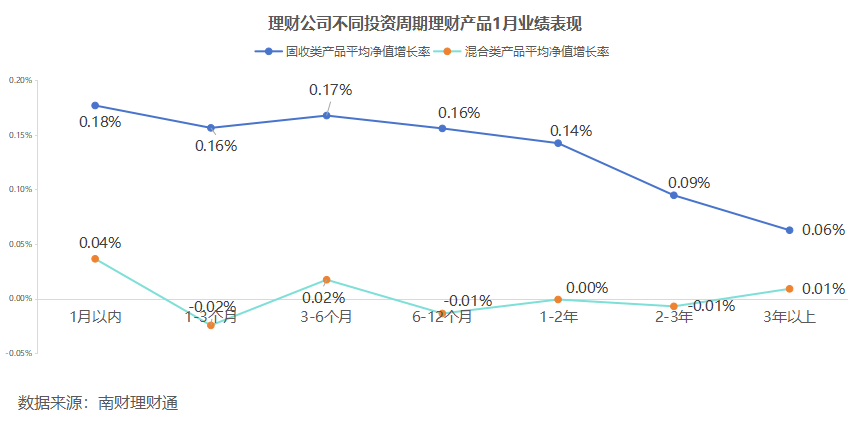

若細分不同投資周期,固收類理財產品呈現出投資周期越長,1月平均收益率越低的特點,平均收益率最高的是1個月以內期限產品,平均凈值增長率為0.18%,負收益產品占比1.85%;3~6個月投資周期排第二,平均凈值增長率為0.17%。

固收類產品平均收益率最低的投資周期是3年以上,平均凈值增長率為0.06%。2~3年投資周期同樣收益率較低,僅0.09%。主要由于投資周期較長的理財產品有不少產品1月回報為負。比如3年以上投資周期固收類產品中1月回報為負的產品占比為28.17%,2~3年投資周期固收類產品中1月回報為負的產品占比為24.37%。

混合類理財產品各投資期限均在0收益附近掙扎,正收益和浮虧幅度均不大,僅1月以內混合類理財產品平均回報略高,平均凈值增長率為0.04%。

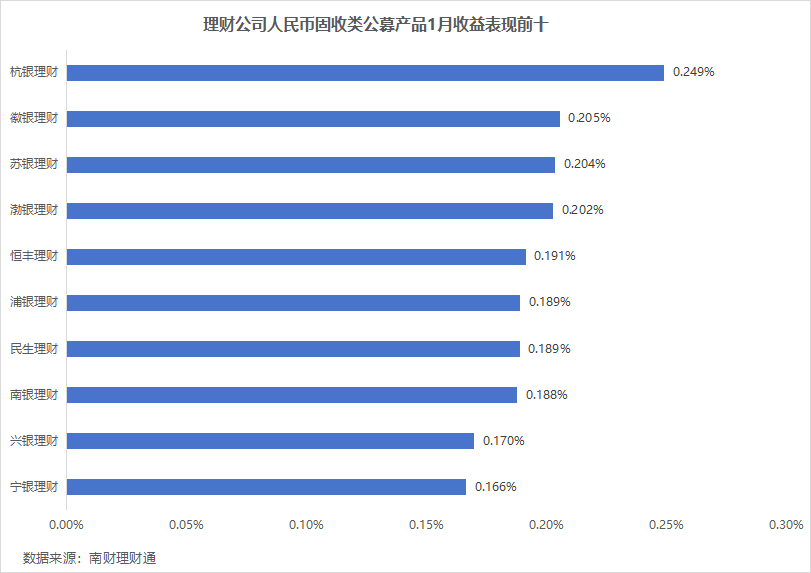

從機構表現來看,人民幣公募固收類理財產品1月平均回報最高的是杭銀理財,1月平均凈值增長率0.25%。徽銀理財以0.205%排第二,蘇銀理財以0.204%。排名前十的理財公司中有一半為城商行理財公司。

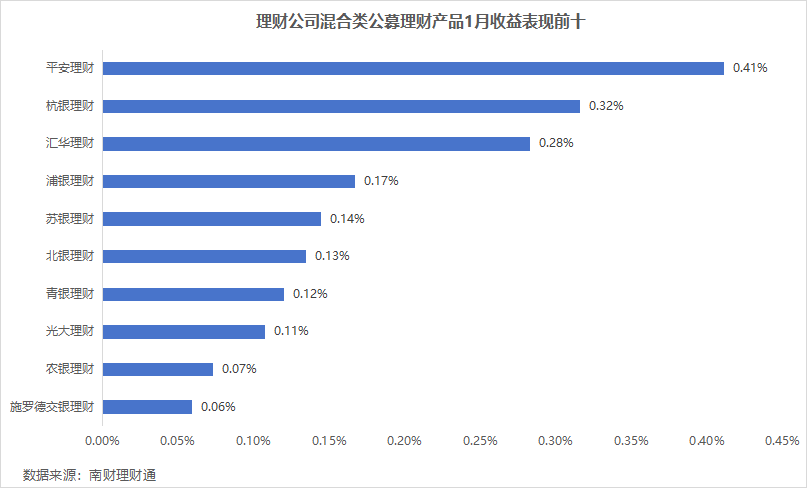

公募混合類理財產品方面,1月平均收益率最高的是平安理財,2025年1月凈值增長率為0.41%,杭銀理財以0.32%排第二,匯華理財以0.28%排第三。