貨幣政策,降息預(yù)期

2025年開年以來,由于資金面持續(xù)緊張,市場不斷修正對于貨幣政策的預(yù)期。本文將比較通過不同利率品種測算市場降息預(yù)期的方法,選取合適的方法作為后續(xù)定期跟蹤市場降息預(yù)期的工具。

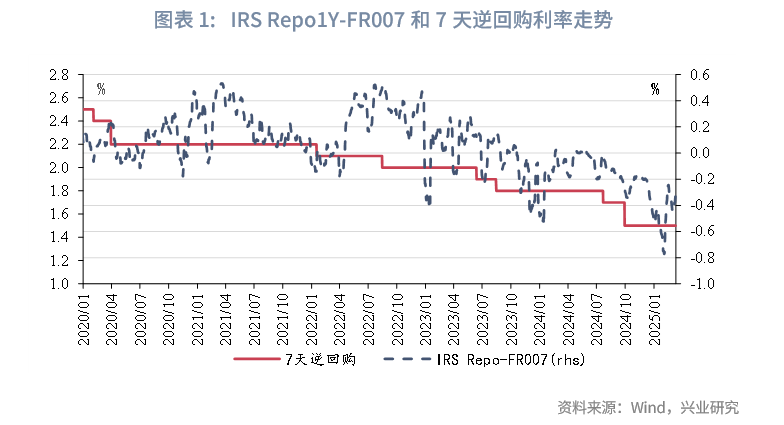

一是IRS Repo和FR007的利差。該指標(biāo)反映了對于未來一年資金面松緊(FR007中樞)的預(yù)期,間接反映對于政策利率的預(yù)期。2025年以來,IRS Repo-FR007的倒掛幅度一度從2024年末的30-40bp走闊至50bp左右,近期已經(jīng)修正至30bp左右。

二是浮息債和固息債到期收益率的利差。該方法優(yōu)點在于計算過程簡單,結(jié)果較為直觀;缺點在于標(biāo)的債券的數(shù)量有限、成交活躍度偏低,需要定期更換標(biāo)的。截至3月10日,浮息債隱含的1年LPR降息幅度在未來0.85年和1.83年分別回落至7bp和16bp,較上年末分別回落14bp和21bp。

三是LPR利率互換隱含的遠期利率。優(yōu)點是利率互換交易的掛鉤利率是1年LPR和5年LPR,反映的LPR降息或加息預(yù)期較為直接;缺點是當(dāng)前LPR利率互換的成交活躍度下降,部分期限無成交,導(dǎo)致定價信息的有效性下降。2025年2月,LPR利率互換在多數(shù)期限無成交,最新測算結(jié)果隱含降息路徑的參考性偏弱。

綜上,在當(dāng)前市場條件下,使用IRS Repo利差和浮息債利差來跟蹤市場降息預(yù)期變化相對可行,LPR利率互換隱含降息預(yù)期的有效性下降。

2024年12月以來,市場降息預(yù)期較為強烈;開年以后,由于資金面持續(xù)緊張,市場不斷修正對于貨幣政策的預(yù)期。2025年,外部不確定性增加,對于降息潛在空間和節(jié)奏的把握,成為市場關(guān)注的重點之一。

那么,如何高頻跟蹤市場預(yù)期的降息幅度變化?我國市場上目前沒有直接交易政策利率的利率期貨,例如芝加哥交易所的聯(lián)邦基金利率期貨。我們在2025年1月的貨幣政策月報中曾經(jīng)分析了IRS Repo的隱含降息幅度,以及不同情景下的市場降息預(yù)期的演繹路徑。

本文將比較通過不同利率品種測算市場降息預(yù)期的方法,選取合適的方法作為后續(xù)定期跟蹤市場降息預(yù)期的工具。

一、IRS Repo和FR007的利差

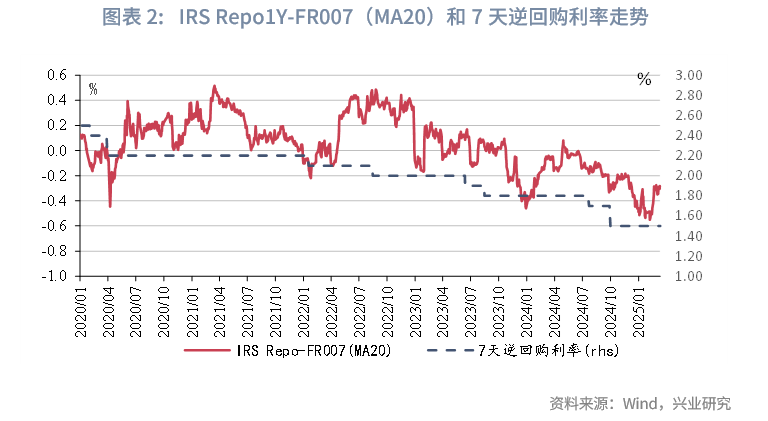

我們在1月貨幣政策月報《降息預(yù)期“搶跑”的三種演繹》[1]中使用了IRS Repo和FR007的利差來測算市場降息預(yù)期。上述指標(biāo)的優(yōu)點是IRS Repo交易較為活躍,可以較為靈敏地反映出市場預(yù)期的變化;缺點是FR007本身可能出現(xiàn)短暫的季節(jié)性波動,此時即使市場對未來一年利率的預(yù)期未發(fā)生變化,二者利差也將變化,通過對FR007進行移動平均處理,可以改善這個問題。

嚴格來說,該指標(biāo)反映了對于未來一年資金面松緊(FR007中樞)的預(yù)期,而非直接反映對于政策利率(7天逆回購)的預(yù)期。由于IRS repo的浮動端以7天為周期重置、按最新的FR007計息,IRS repo的定價反映了投資者對于未來一年FR007中樞的預(yù)期。從利率互換浮動端和固定端的計息天數(shù)來看,IRS FR007的兩端均為360天,因而此處直接使用IRS固定端和浮動端的利差衡量市場預(yù)期;而掛鉤LPR的利率互換兩端計息天數(shù)不同,在下文計算時需要考慮這種差異。

我們在1月貨幣政策月報中指出,在降息預(yù)期在短期內(nèi)落空的情景下,IRS Repo-FR007隱含的降息幅度可能收窄。從最新的利差走勢來看,市場對于降息預(yù)期進行了修正,2025年以來,IRS Repo-FR007的倒掛幅度一度從2024年末的30-40bp走闊至50bp左右,近期已經(jīng)修正至30bp左右。

二、浮息債和固息債的利差

由于浮息債的票面利率需要跟隨掛鉤基準(zhǔn)利率重定價,在降息預(yù)期下,浮息債相較于可比固息債的價格下跌、收益率上升,二者的利差可以視為市場預(yù)期降息幅度。

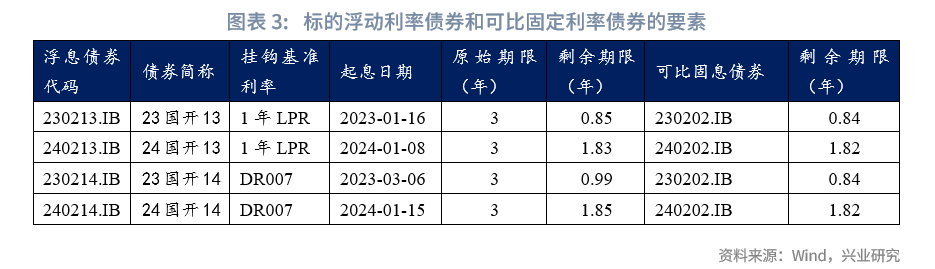

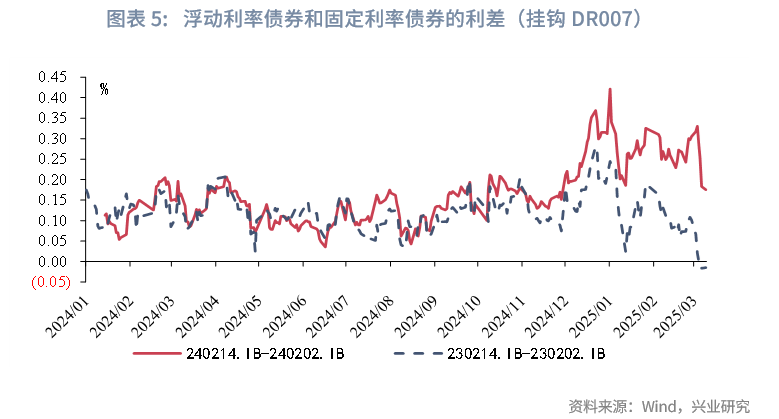

我們主要使用浮動利率的政策性金融債券作為標(biāo)的債券,近年來發(fā)行的債券以LPR、DR007掛鉤較為常見。我們選取2024年以來,每個月都有成交的浮息債,作為活躍券標(biāo)的,考慮到剩余期限較短的債券,利率波動較大,剔除到期日在半年以內(nèi)的債券,保留了4只債券,其中包括2只掛鉤1年LPR的債券和2只掛鉤DR007的債券,均為按季度付息;同時,選取發(fā)行日和期限接近、發(fā)行人相同的固定利率債券,計算浮息債和固息債的收益率利差,作為浮息債券隱含降息幅度。以3月10日為例,掛鉤1年LPR的剩余期限為0.85年和1.83年的浮息國開債隱含降息幅度分別為7bp和16bp;掛鉤DR007的剩余期限為0.99年和1.85年的浮息國開債隱含降息幅度分別0bp和18bp。

這種方法的優(yōu)點在于計算過程簡單,結(jié)果較為直觀;缺點在于標(biāo)的債券的數(shù)量有限,由于臨近到期日的浮息債跟蹤偏差放大,需要定期更換標(biāo)的債券,如果一段時間內(nèi)無新發(fā)浮息債券,可能導(dǎo)致缺少跟蹤標(biāo)的。我國債券市場上浮息債標(biāo)的偏少、成交活躍度也偏低,也對這種方法的適用性形成制約。

從浮息債隱含的降息幅度和LPR報價的實際走勢來看,2024年1月,浮息債隱含的LPR降息幅度為20bp,2024年全年,1年LPR實際降息幅度為35bp,超過了市場預(yù)期;在2024年9月24日央行宣布降息后,市場開始交易LPR降息幅度,浮息債和固息債利差最高達到29bp,10月21日LPR降息落地后,浮息債利差回落。2024年12月,結(jié)合2只不同期限的掛鉤1年LPR的浮息債收益率,浮息債隱含的1年LPR降息幅度在未來1年、未來2年分別為21bp、37bp。2025年1月以來,浮息債隱含的降息預(yù)期不斷修正,截至3月10日,隱含的1年LPR降息幅度在未來0.85年和1.83年分別回落至7bp和16bp,分別回落14bp和21bp。

三、LPR利率互換

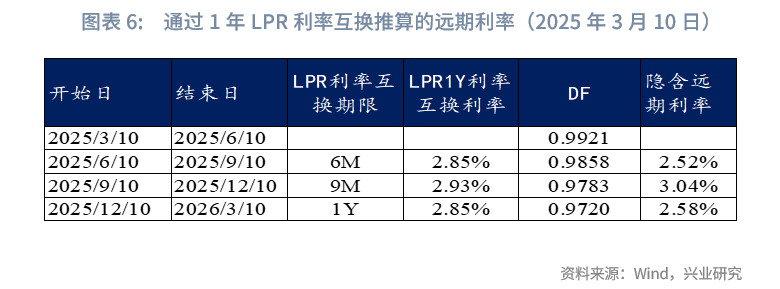

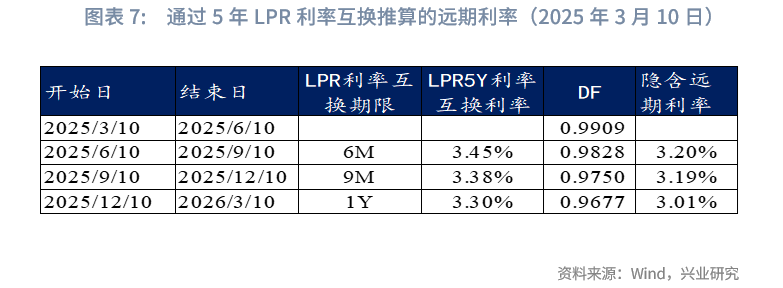

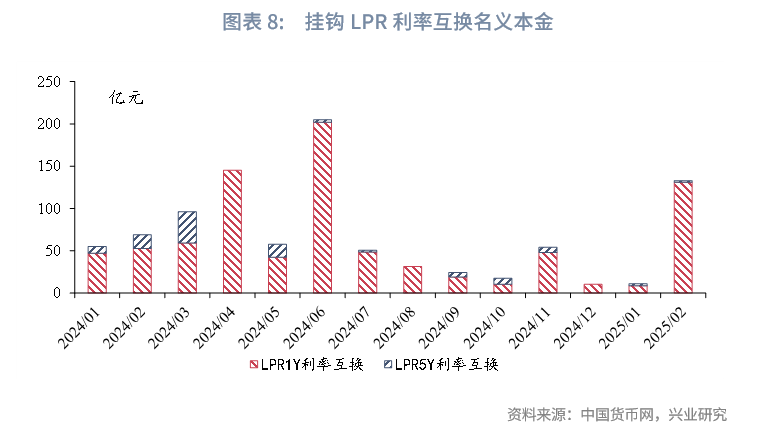

理論上講,通過不同期限的LPR利率互換的定價,可以測算出市場預(yù)期的LPR降息幅度和降息節(jié)奏(相關(guān)研究請見《LPR利率互換隱含降息預(yù)期》[2])。這種方法優(yōu)點是利率互換交易的掛鉤利率是1年LPR和5年LPR,反映的市場對于LPR的降息或加息預(yù)期較為直接;缺點是當(dāng)前LPR利率互換的成交活躍度下降,部分期限無成交,導(dǎo)致定價信息的有效性下降。

自2019年8月LPR報價改革后,LPR利率互換成交量曾經(jīng)一度上升,2020年4月,單月成交量曾經(jīng)超過1000億元;然而,此后LPR利率互換的成交活躍度已經(jīng)再度下降,2024年全年,掛鉤LPR1Y和LPR5Y的利率互換交易名義本金分別為716億和100民幣。以2025年2月為例,掛鉤LPR 1Y的利率互換合計成交21筆,名義本金131億元,期限為9M、5Y和其他期限的分別成交1筆、15筆和5筆,由于并非所有期限都有成交,沒有可供參考的最新活躍成交價格。

根據(jù)2025年2月的LPR報價,1年LPR和5年LPR分別為3.10%和3.60%。以3月10日的利率互換定盤曲線來推算隱含遠期利率,未來3個月、6個月和9個月的1年LPR分別為2.52%、3.04%和2.58%,對應(yīng)著1年LPR未來3個月降息超過50bp、未來6個月降息不足10bp、未來9個月降息超過50bp;未來3個月、6個月和9個月的5年LPR分別為3.20%、3.19%和3.01%,對應(yīng)著5年LPR未來3個月降息40bp、未來6個月降息超過40bp、未來9個月降息接近60bp。考慮到2025年以來,LPR成交活躍度偏低,并非所有期限都有成交,LPR利率互換定價隱含降息路徑的參考性較弱。

綜上,IRS Repo和資金利率的利差可以作為對資金面變化預(yù)期的跟蹤指標(biāo);LPR利率互換可以直接反映市場對于LPR的降息或加息預(yù)期,但使用時需要關(guān)注其成交活躍度;浮息債的利差可以作為1年LPR或DR007預(yù)期的參考。

參考文獻:

1.張漪,推動銀行間衍生品市場高質(zhì)量發(fā)展,金融市場研究,2022年9月

注:

[1]何帆,郭于瑋,魯政委,降息預(yù)期“搶跑”的三種演繹,2025-1-6[2025-3-11],https://app.cibresearch.com/tiptap_web/index.html#/shareUrl?id=6943de019af8ad2f9167e4a8066a65e6&from=app&appVersion=533

[2]顧懷宇,何帆,魯政委,LPR利率互換隱含降息預(yù)期,2021-8-29[2025-3-11],https://app.cibresearch.com/shareUrl?name=000000007ae2490e017b9111842321ec&appVersion=533

轉(zhuǎn) 載 聲 明

轉(zhuǎn)載請聯(lián)系market-service@cib.com.cn郵箱,我們盡快給予回復(fù)。本報告相關(guān)內(nèi)容未經(jīng)我司書面許可,不得進行引用或轉(zhuǎn)載,否則我司保留追訴權(quán)利。

服 務(wù) 支 持 人 員

對集團外客戶

李 璐 琳

13262986013

liliulin@cib.com.cn

對集團內(nèi)用戶

湯 灝

13501713255

tanghao@cib.com.cn

免 責(zé) 聲 明

本報告由興業(yè)研究(CIB Research)提供。本報告中所包含的所有信息均依據(jù)國際和行業(yè)通行準(zhǔn)則,并通過合法渠道獲取,但興業(yè)研究不對本報告中信息的準(zhǔn)確性、完整性或及時性作出任何明確或隱含的保證,且報告閱讀者也不應(yīng)依賴報告中的任何信息。本報告中所提供的信息均反映本報告初次公開發(fā)布時的判斷,興業(yè)研究有權(quán)隨時補充、更正和修訂有關(guān)信息,但不承諾及時發(fā)布任何更新。本報告內(nèi)容僅供參考,報告閱讀者應(yīng)在綜合各類信息后自行作出所有商業(yè)決策。對于基于本報告所提供的信息可能引發(fā)的任何直接或間接的后果,興業(yè)研究不承擔(dān)任何責(zé)任。

本報告中的所有觀點和分析均為研究員個人的意見,代表其獨立的分析判斷,并不代表興業(yè)研究的立場。興業(yè)研究可能基于不同的市場情況、數(shù)據(jù)來源或分析方法發(fā)布其它與本報告中的內(nèi)容或觀點存在差異的報告。研究員將盡力確保報告的客觀性和中立性,但不對任何潛在的利益沖突或關(guān)聯(lián)事項承擔(dān)責(zé)任。報告閱讀者應(yīng)自行獨立評估所有相關(guān)風(fēng)險,興業(yè)研究和研究員不承擔(dān)由此可能引起的任何法律責(zé)任。

本報告中的任何內(nèi)容并不構(gòu)成任何形式的要約或投資建議,且不能作為任何投資決策的依據(jù)。興業(yè)研究未對本報告中信息是否適合特定投資者或個體做出任何評估,也不推薦報告閱讀者基于報告內(nèi)容采取任何行動。

本報告中的任何表述均不含有任何道德、政治或其他形式的偏見。報告閱讀者不應(yīng)以任何形式將本報告解讀為具備任何主觀傾向的觀點。興業(yè)研究和研究員不對任何誤解或從偏見角度解讀報告所產(chǎn)生的后果承擔(dān)任何責(zé)任,并保留為維護自身權(quán)益采取法律行動的權(quán)利。

本報告的版權(quán)為興業(yè)研究所有,未經(jīng)興業(yè)研究書面許可,任何機構(gòu)和個人不得以任何形式復(fù)制、轉(zhuǎn)載、分發(fā)、發(fā)表或以其他方式公開本報告的全部或部分內(nèi)容。除非本報告已正式發(fā)表在公開出版物中,否則,本報告應(yīng)被視為非公開的研討性分析。引用或發(fā)布本報告內(nèi)容必須注明出處為興業(yè)研究,且不得篡改、刪節(jié)或修改報告內(nèi)容,以免歪曲原意。

興業(yè)研究保留對本免責(zé)聲明條款進行修改、更新或最終解釋的權(quán)利。