2025一開年,房地產市場就延續了2024年四季度以來的企穩態勢,從數據和具體的一些市場現象來看,諸如深圳、上海等一線城市的樓市回暖明顯。

而隨著2025年《政府工作報告》再提“穩樓市”,房地產行業所處的環境或迎來進一步改善。

由于房地產在中國經濟中的支柱地位,樓市可以說是經濟運行的重要“風向標”。樓市的穩定對于市場消費信心回暖,釋放財富效應有重大的作用,絕非單一行業之事。因此地產業的走向,是觀測中國經濟趨勢中具有重要意義的一環。

當前階段,房地產是否已經企穩?政策端對樓市的回穩做出了哪些部署?而房地產行業的投資者又該如何行動?結合近期出臺的工作報告以及新聞發布會內容,本文將對上述問題進行分析。

1、房企銷售持續回穩,核心城市土拍火熱

從2025開年來看,當前地產行業在企穩一事上取得一定成效。盡管整體仍存在“以價換量”的情況,但房企積極的拿地意愿透露出行業的謹慎心態得到緩解,而銷售數據的走高也證明,市場對樓市的需求仍在,且信心得到了補強。銷量急跌的過程基本結束,房價距離均衡位置更近一步。

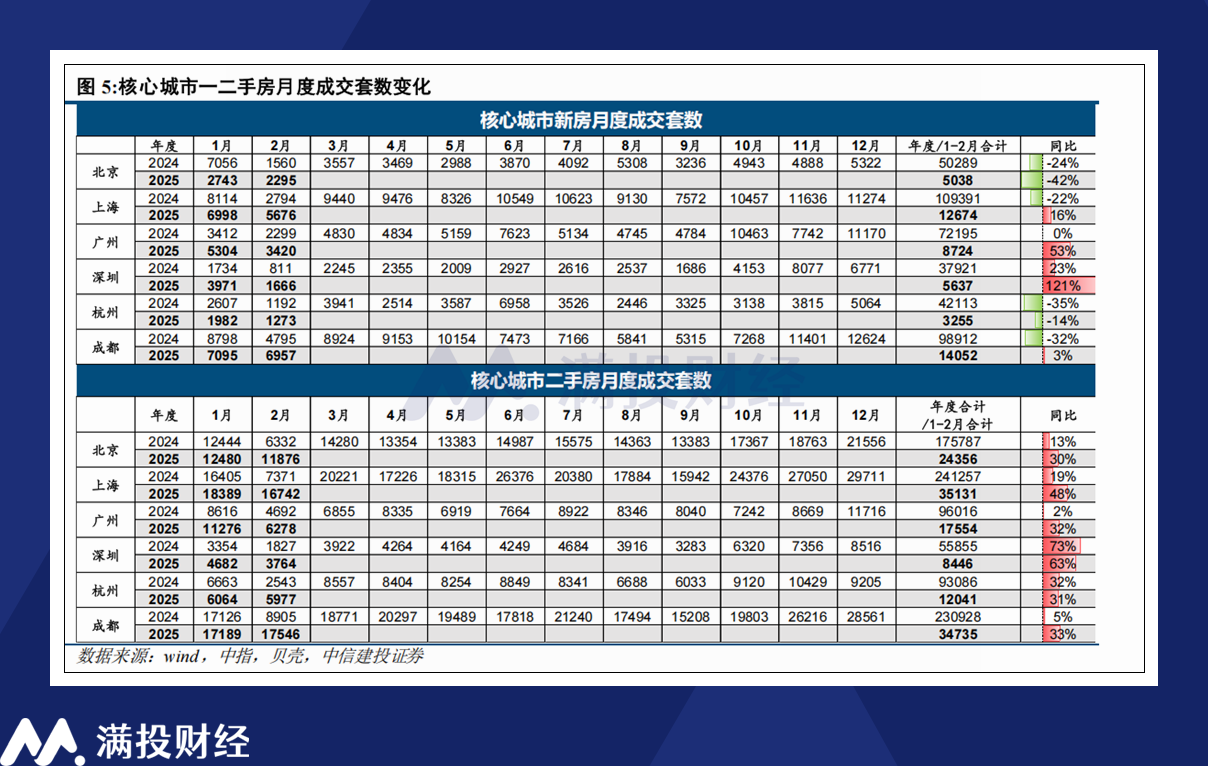

根據中信建投研報數據顯示,2025年1-2月,全國重點40城新房累計成交面積為1456萬平,同比增長5%,2月單月成交面積達到668萬平方米,同比增長26%。考慮到2024年春節假期位于2月,因此今年2月的同比增速表現較為亮眼,但整體來說,25年春節過后的新房成交延續了2024年四季度以來的止跌回穩趨勢。

分城市能級來看,2025年1-2月期間,一線/二線/三線城市新房累計成交面的同比增速分別為16%/-0.4%/6.9%,一線城市貢獻了新房成交的主要增量。其中,深圳在9.26政治局會議后的回暖表現尤為突出。據深圳貝殼研究院統計,截至2025年2月末深圳新房住宅可售房源30385套,住宅去化周期縮短至8.9個月,均創下近三年新低。而2025年深圳樓市的開年,是近四年開局表現最好的一年,僅次于尚處于高峰期的2021年。

另一方面,二手房的交易相較新房更加火熱。中信建投研報顯示,2月重點13城二手房成交面積為1188萬平,同比增長92%,1-2月累計成交1188萬平,同比增長34%,較2023年同期增長24%,較2022年同期增長81%。從北京、上海、廣州、深圳、杭州、成都等核心城市來看,二手房整體表現優于新房,六大城市1-2月二手房成交套數同比增速均在30%以上。

不過需要指出的是,銷售數據的亮眼是建立在“以價換量”的基礎上的。CRIC數據顯示,2025年1-2月百強房企全口徑銷售金額為4402億元,同比下降3%,累計降幅較1月收窄2個百分點。2月單月8家主流房企中,有15家企業全口徑銷售金額為正,其中單月突破百億的企業有5家,如何恢復這類企業的銷售額增長,或許是下一階段房地產行業的重心之一。

拿地方面,百強房企2月新增貨值增速擴大,顯現出房企對樓市的信心回暖。1-2月百強房企新增土地貨值4379億元,同比增長11.3%,其中2月單月新增貨值1973億元,連續兩個月同比實現增長。可見自2024年四季度末“穩樓市”表態以來,房企拿地謹慎的投資意愿有所好轉。

2、聚焦兩會定調,哪些政策動向推動樓市積極走強?

從《政府工作報告》上來看,房地產相關內容首次將“穩住樓市”寫入總體要求,重點提及持續用力推動市場止跌回穩、因城施策調減限制性措施、加力實施城中村和危舊房改造、充分釋放剛性和改善性住房需求潛力、盤活存量用地和商辦用房、加快構建房地產發展新模式、建設“好房子”等方面。而在具體的執行措施上,住建部在3月9日的民生主題記者會上也做出了部分解答。

住建部部長倪虹在3月9日的記者問答中,提到了四項重點工作穩住樓市,包括包交房,加力舊城改造,推進收購存量商品房,推動“好房子”建設。其中,在舊城改造部分上,部長提出將2000年以前建成的城市老舊小區都要納入改造范圍的具體目標。

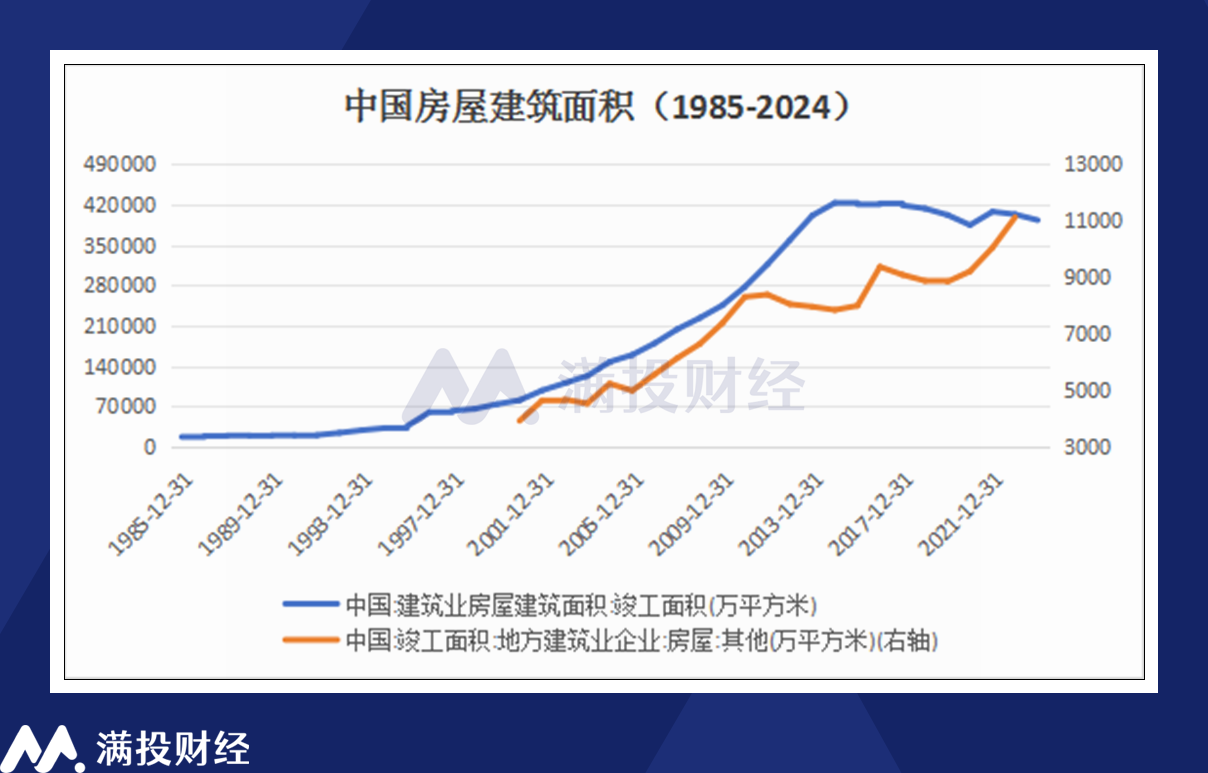

據wind數據庫援引第七次人口普查數據,全國2000年底前建成的城鎮老舊小區現存約22萬個,涉及居民近3900萬戶。而根據中國城市統計年鑒,2000年全國城鎮存量住宅建筑面積為44億平米,其中一線城市在5億平米左右。住建部在2021年發布的通知中指出,城市更新單元內拆除面積不得超過整體的20%,即理論上最大拆除新增面積將達到8.8億平方米,其中一線城市的舊城改造將在1億平方米左右。盡管部分老舊小區在2020年后已經得到改造及拆除,實際數量并沒有那么多,但現存的估算范圍,能夠為地產業提供足量的改造更新項目,拉動市場需求。

注:圖表及上文數據均來源于windEDB經濟數據庫。由于不同部門對“房屋竣工面積”的定義可能存在差異,部分歷史數據可能因后期普查結果而修正,因此數據可能與實際情況存在偏差,圖中數據僅供參考,不構成任何投資建議。市場有風險,投資需謹慎。

值得一提的是,盡管在2025年地方兩會的規劃上,有超過70%(22個)省市明確提出了城市更新計劃行動。但國金證券統計各省市披露的2025年老舊小區改造計劃規模卻有普遍的下降。或許在原本的規劃中,對城中村的城市更新以及收儲是各地擬劃的重點方向,而本次住建部的表態是超出市場預期的信號,或能成為地產行業景氣復蘇的“意外驚喜”。

當然,城中村更新以及房屋收儲同樣是地產業企穩復蘇的重要影響因素。整體來看,舊城改造和城中村更新落點在于刺激市場的房屋剛需,而商品房收儲旨在推動房屋庫存去化加速,收緊市場供給。兩項工作或許不能在短期內快速地影響市場價格,但在政策持續寬松,居民預期改善的前提下,整體環境在2025年—2026年間逐漸落實價格觸底的概率不低。

3、當前階段,投資者應該如何自處?

盡管從宏觀環境和行業趨勢來看,房地產企業企穩向好的希望較大,但若站在投資者角度,無論是股票投資者還是房產投資者,需要考慮的東西都要更為深入、復雜一些。不同城市的景氣修復情況或許千差萬別,而房企的股票估值更是存在市場情緒、公司基本面、海外因素等多重考量。在當前市場下,投資者仍需要理性決策,根據自身所處的環境仔細考慮。

自2023年以來,“房住不炒”便再沒有出現在《政府工作報告》中,但這更多是意味著中國房地產市場的供求關系已經發生了改變,“炒房”無需再提。在人口持續老齡化的背景下,當前房地產的市場需求主要以剛性住房需求和改善性住房需求為導向,對于剛性需求的購房者而言,當前階段或許便是一個值得關注的時點。

正如前文所言,不同城市的景氣修復程度區別或許很大,對于人口正向流入,產業支撐強的核心城市以及都市圈,在當前地產政策持續寬松的環境下,或許房價會更早地迎來拐點;而商品房庫存高企、人口整體傾向流失的低能級城市,或許還需要更長的時間來修復供需。同時,政策提及的“好房子”試點項目,以及傳統的“好樓盤”(學區房,近地鐵圈房屋),相較其他樓盤或更受關注。

而在房企股票相關的投資上,根據筆者此前的統計,截至2月21日,港股市場中市值超過100億元的房地產開發上市公司共有14家,僅有一家公司未處于破凈狀態。在經歷三年的下跌后,有些公司的每股凈資產甚至數倍于其股價。而在A股層面,其環境也大差不差,除了資產特別優秀的國企公司多數公司的估值已然處在底部。隨著地價/房價維穩,影響公司的估值逐漸穩定,其股價走勢或許也會迎來好轉。

但與購房相同,地產股票的投資同樣得“具體情況具體分析”。在上述政策預期下,擁有城中村改造經驗的地方性國企,以及產品力高,未出險的優質非國央企或許存在配置價值。而存在債務風險、其營收凈利尚未觸底的企業則需要警惕回避。隨著年報窗口期展開,2024年的公司業績即將披露,屆時房企在過去一年的成績將袒露無遺,投資者或許可以等見到具體數據后,再考慮相關配置。

寫在最后

近年來談及地產行業時,包括筆者在內的大多數人,都將改善的產業前景的希望寄托于政策。而2025年或許便是這樣一個新舊模式切換的年份,越發猛烈的政策組合拳效應正在逐漸釋放,而市場將如何回應,地產業是否能真正迎來好轉,從而成為扭轉經濟增速放緩的基石,將是筆者在2025年持續關注的事情。